Paul Krugman, Comprendre les inégalités : Partie V

Traduction de Predatory Financialization. Paul Krugman, Understanding Inequality: Part V

4 août 2025

Voici la cinquième partie de la série « Comprendre les inégalités » de Paul Krugman, chercheur senior au Stone Center, initialement publiée dans sa lettre d’information Substack.

Par Paul Krugman

Ma réplique préférée du film Wall Street, sorti en 1987, est celle où Gordon Gekko ridiculise le personnage incarné par Charlie Sheen pour ses ambitions limitées : « Je ne parle pas d’un employé de Wall Street qui gagne 400 000 dollars par an, voyage en première classe et mène une vie confortable. »

Après ajustement pour tenir compte de l’inflation, 400 000 dollars en 1987 correspondent aujourd’hui à environ 1,1 million de dollars.

Ce que cette réplique nous apprend, c’est que même en 1987, assez tôt dans la grande vague d’inégalités qui a suivi les années 1980, de nombreux acteurs de la finance – les cols blancs de Wall Street – gagnaient déjà des sommes très importantes, et quelques-uns amassaient des fortunes extraordinaires.

La semaine dernière, j’ai fait remarquer que les plus grandes fortunes américaines reposaient désormais principalement sur des quasi-monopoles technologiques. Mais si l’on descend un peu dans le classement Forbes 400, on trouve un certain nombre de ploutocrates qui ont gagné des dizaines de milliards dans la finance, en particulier dans les fonds spéculatifs. Parmi eux, on trouve des personnes comme Stephen Schwarzman, qui a comparé les efforts visant à combler une niche fiscale favorable à Wall Street à l’invasion de la Pologne par Hitler, et Ken Griffin, un méga-donateur républicain.

Le fait est que la financiarisation de l’économie américaine a été un facteur majeur de l’augmentation des inégalités. Qu’est-ce que j’entends par financiarisation ? En fait, je veux dire deux choses différentes mais liées. Le premier aspect est l’augmentation extraordinaire de la part de l’économie américaine consacrée aux activités financières par opposition à la production de biens et de services. Le second est la manière omniprésente dont les financiers et les institutions financières telles que les fonds spéculatifs et les fonds d’investissement privés ont changé le fonctionnement même des entreprises non financières. Ces changements ont presque toujours accru les inégalités.

Je vais aborder les points suivants :

- La croissance du secteur financier et ses explications

- Comment la croissance du secteur financier augmente directement les inégalités de revenus et de richesse

- Comment le rôle accru de Wall Street a modifié le fonctionnement du reste de l’économie

La croissance du secteur financier

Le secteur bancaire était autrefois une industrie relativement ennuyeuse et endormie. On parlait des « horaires de banquier », qui désignaient à l’origine les jours où les agences bancaires n’étaient ouvertes que de 10 h à 15 h, mais qui, de manière informelle, impliquaient que le secteur bancaire offrait des emplois confortables, avec des horaires courts et peu d’efforts.

Il est clair que ce n’est plus ainsi que le secteur bancaire est perçu aujourd’hui. Les banquiers d’investissement, en particulier les jeunes hommes et femmes ambitieux, sont connus pour leurs horaires épuisants. Aujourd’hui, la finance est tout sauf endormie. Dans les années 1950, il ne représentait qu’une part mineure de l’économie. À la veille de la crise financière mondiale, la part de la finance dans le PIB avait presque triplé par rapport à son niveau des années 1950, et elle est restée très élevée :

Source : Bureau of Economic Analysis

La croissance extraordinaire de la part du PIB américain représentée par le secteur financier soulève deux questions connexes. Premièrement, que font toutes ces personnes surmenées mais très bien rémunérées ? Deuxièmement, leur travail est-il productif pour l’économie dans son ensemble ?

Les banquiers, bien sûr, ne produisent pas directement de biens. Cependant, les institutions financières telles que les banques, les fonds communs de placement, etc. peuvent jouer et jouent effectivement un rôle productif crucial dans l’économie. Idéalement, elles contribuent à orienter l’argent vers ses utilisations les plus productives, par exemple en canalisant efficacement l’épargne des ménages vers le financement d’investissements dans des technologies de pointe. Les institutions financières gèrent également les risques dans l’économie en aidant les investisseurs à diversifier leurs placements. Elles fournissent également des liquidités, permettant aux particuliers d’accéder facilement à leur argent, même si la majeure partie de celui-ci est investie à long terme.

Il est curieux de constater que le secteur financier des années 1950 et 1960, qui représentait alors 3 à 4 % du PIB, remplissait toutes ces fonctions pour l’économie américaine. Alors pourquoi a-t-il atteint près de 8 % du PIB ? Et cette expansion a-t-elle renforcé ses avantages pour l’économie ?

La croissance démesurée du secteur financier américain peut être attribuée en grande partie à un changement de politique gouvernementale et, plus largement, au climat idéologique qui a façonné cette politique. Dans les années 1970 et 1980, la réglementation bancaire a été assouplie. La loi sur le contrôle monétaire de 1980 (Monetary Control Act of 1980) a effectivement supprimé les limites imposées aux banques en matière de concurrence entre elles par l’offre de taux d’intérêt plus élevés sur les dépôts. Plus important encore, les régulateurs sont restés passifs face à l’essor du « secteur bancaire parallèle ». Les « banques parallèles » sont des institutions financières telles que les fonds monétaires et les accords de prêt au jour le jour qui remplissent certaines fonctions bancaires traditionnelles, mais ne sont ni réglementées comme les banques conventionnelles ni couvertes par l’assurance-dépôts. En permettant à ces banques parallèles de supplanter les banques traditionnelles sans faire d’efforts particuliers pour contrôler les nouveaux risques qu’elles créaient, les décideurs politiques ont préparé le terrain pour une catastrophe inévitable.

Parallèlement, on a assisté à une vague d’« innovations » financières, qui ont principalement consisté en la création de nouveaux instruments financiers tels que les obligations à haut risque (qui existaient depuis longtemps mais qui ont soudainement pris une importance considérable), les titres adossés à des actifs, les swaps sur défaillance de crédit et les prêts hypothécaires à risque. Là encore, peu d’efforts ont été faits pour gérer les risques liés à ces innovations.

La prolifération de nouvelles institutions et de nouveaux instruments financiers, conjuguée au rôle accru de la finance dans la direction et la gestion des institutions non financières (nous y reviendrons plus loin), a été une source majeure de la croissance de la finance par rapport au reste de l’économie.

Mais la question importante est de savoir si la croissance énorme du secteur financier et des produits financiers qu’il offrait était bonne pour l’économie. Paul Volcker, le légendaire président de la Réserve fédérale, a déclaré avec humour : « La plus importante innovation financière que j’ai vue au cours des 20 dernières années est le guichet automatique. »

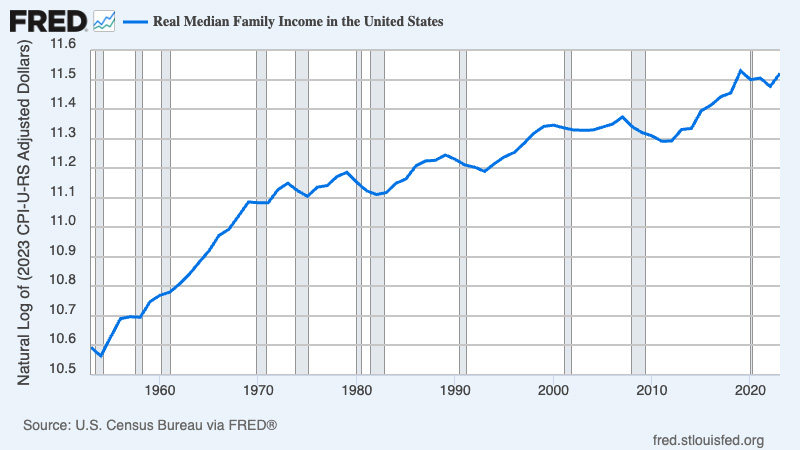

Je pense qu’aujourd’hui, il ajouterait les applications de paiement telles que Venmo, Apple Pay et Zelle. Pourtant, l’argument principal de Volcker était juste : l’économie américaine a mieux réussi à améliorer le niveau de vie lorsque le secteur financier était relativement petit et ennuyeux qu’après toutes ces innovations (j’utilise le logarithme du revenu réel afin que la pente de la courbe indique le taux de croissance) :

Bien sûr, de nombreux facteurs influent sur la croissance économique, et l’incapacité d’un secteur financier plus important à générer une croissance plus rapide ne prouve pas qu’il était inutile. Cependant, la crise financière de 2008 a fourni une réfutation plus précise des affirmations selon lesquelles l’innovation financière était une aubaine économique. Loin d’aider à orienter l’épargne vers des investissements hautement productifs, le système financier déréglementé a canalisé des sommes considérables vers une bulle immobilière désastreuse. Loin de contribuer à la gestion des risques, l’innovation financière a encouragé les emprunteurs et les investisseurs à prendre des risques qu’ils ne comprenaient pas. Et elle a certainement accru les inégalités de revenus, les prêts hypothécaires à risque ayant été commercialisés de manière disproportionnée auprès des acheteurs de logements à faibles et moyens revenus.

Rétrospectivement, la croissance explosive du secteur financier après la déréglementation des années 1980 semble donc plus prédatrice que productive.

Est-il plausible d’affirmer que l’économie a investi d’importantes ressources dans des activités ayant peu ou pas de valeur économique réelle, voire une valeur négative ? Oui, et nous en avons un exemple contemporain : la cryptomonnaie. Seize ans après la création du Bitcoin, il n’existe toujours pas de cas d’utilisation clairs de la cryptomonnaie qui n’impliquent pas d’activités illégales. Pourtant, au moment où nous écrivons ces lignes, la valeur des actifs cryptographiques s’élève à environ 3 300 milliards de dollars.

Il est donc tout à fait plausible d’affirmer que la financiarisation n’a guère profité à l’économie américaine. Elle a toutefois contribué de manière significative à l’augmentation des inégalités de revenus aux États-Unis.

L’élite financière

C’est difficile à croire aujourd’hui, mais dans les années 1970, le secteur financier n’offrait pas de salaires particulièrement élevés. Le salaire moyen dans la finance était à peu près le même que le salaire moyen dans l’ensemble des entreprises américaines. Les salaires les plus élevés dans le secteur financier étaient similaires à ceux des autres secteurs.

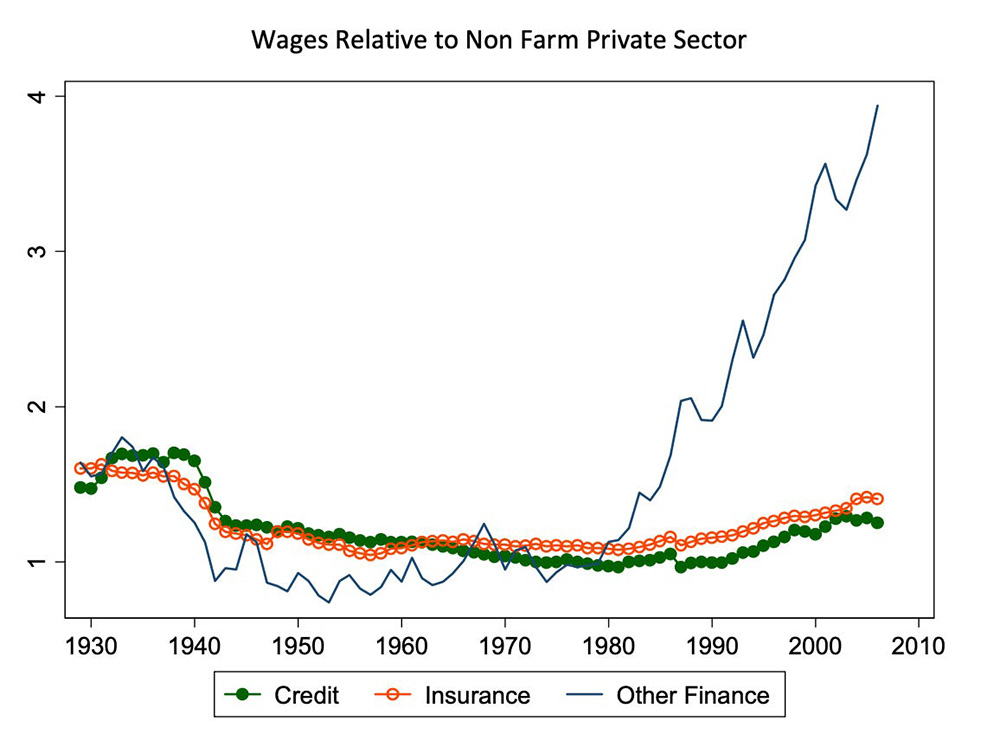

Après 1980, cependant, les revenus des employés du secteur financier ont commencé à monter en flèche, plus ou moins parallèlement à la part croissante de la finance dans le PIB. Cette hausse a principalement touché les branches les plus exotiques de la finance : les revenus dans le domaine de l’assurance ou du crédit ordinaire n’ont pas décollé, contrairement à ceux des activités que l’on associe généralement à « Wall Street ». Philippon et Reshef ont réalisé un graphique illustrant bien ce point. L’axe de gauche montre le ratio entre la rémunération dans le secteur financier et la rémunération dans l’ensemble du secteur privé non agricole :

Source : Philippon et Reshef

Et tout indique que les gains ont été extrêmement importants pour les personnes les mieux rémunérées au sein du secteur financier. En conséquence, les personnes à hauts revenus dans le secteur financier ont fini par représenter une part importante des personnes à très hauts revenus aux États-Unis dans leur ensemble. Comme pour les inégalités de richesse, se concentrer sur les « 1 % » ne rend pas compte de l’ampleur du changement : les employés de Gordon Gekko dans Wall Street figuraient largement parmi les 1 % les plus riches, tout comme bon nombre de propriétaires de petites entreprises.

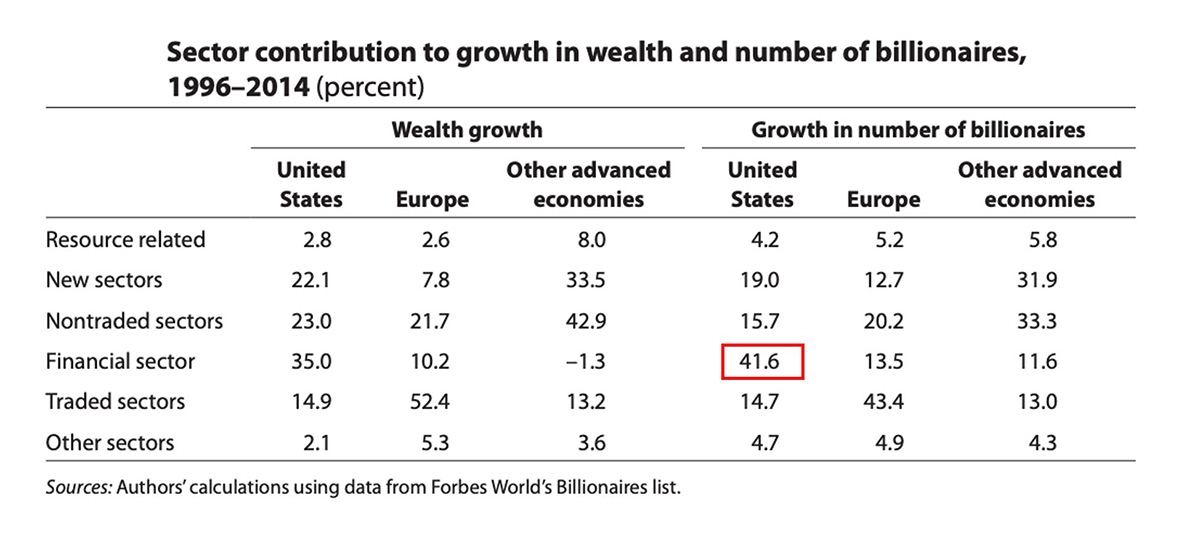

L’interprétation des données sur les revenus très élevés est délicate et controversée, en partie parce que les personnes qui gagnent très bien leur vie trouvent souvent le moyen de faire passer leurs revenus comme provenant d’entreprises qu’elles possèdent. Je vais donc éviter ce sujet épineux et revenir aux données sur la richesse, qui sont en fait plus claires dans ce cas. La semaine dernière, j’ai cité Freund et Oliver sur les origines des super-riches. Voici un autre tableau tiré de leur article, qui montre d’où viennent les milliardaires alors que le secteur financier américain était en pleine métastase :

Source : Freund et Oliver

Selon leurs chiffres, plus de 40 % des nouveaux milliardaires américains apparus entre 1996 et 2014 provenaient du secteur financier.

Je résumerais donc ainsi : après 1980, le secteur financier américain s’est développé rapidement, mais il y a peu d’éléments indiquant que cette expansion ait profité à l’économie dans son ensemble. Elle a toutefois permis à une élite financière de réaliser des gains très élevés, voire surréalistes dans certains cas, contribuant ainsi de manière significative à l’augmentation globale des inégalités de revenus.

Et ce n’est là que l’effet direct des revenus élevés dans le secteur financier.

La financiarisation en dehors de la finance

Jusqu’à présent, je me suis concentré sur les revenus générés par le secteur financier, et en particulier sur la partie de ce secteur à laquelle nous pensons généralement lorsque nous parlons de « Wall Street ». Mais comme je l’ai dit, la financiarisation est un phénomène plus large que la simple augmentation des revenus et de la richesse de Wall Street.

Tout d’abord, pendant une longue période, des entreprises extérieures au secteur financier ont en effet tenté de se lancer dans l’aventure, en se détournant de leurs activités traditionnelles pour se tourner vers les activités financières. Le symbole de cette évolution est General Electric, un fabricant emblématique qui, comme l’a dit James Surowiecki, s’est transformé en une énorme banque. G.E. Capital, la branche financière de l’entreprise :

est devenue une source de profits essentielle, croissant presque deux fois plus vite que l’entreprise dans son ensemble et s’étendant à tous les marchés imaginables : crédit à la consommation, cartes de crédit, crédit-bail, immobilier commercial, crédit automobile, rachats par endettement, voire prêts hypothécaires à risque.

Cela a fonctionné pendant un certain temps, jusqu’à ce que cela ne fonctionne plus. General Electric a finalement vendu G.E. Capital et a tenté de revenir à ses racines industrielles. Mais la perte de sa concentration l’a considérablement affaibli.

L’expérience de G.E. était représentative d’une tendance beaucoup plus large. De nombreuses entreprises non financières, en particulier dans le secteur manufacturier, mais pas uniquement, ont tenté de se réinventer en tant qu’acteurs financiers. Outre le fait qu’elles ont probablement nui à leurs activités principales, des études empiriques indiquent que l’accent mis sur les activités financières a entraîné une baisse des salaires des travailleurs ordinaires et une augmentation de la rémunération des dirigeants.

Je pourrais m’étendre sur ce phénomène, mais cet article commence déjà à être long, alors passons à l’impact indirect probablement plus important de la financiarisation sur les inégalités : les effets des OPA hostiles et la menace de telles opérations sur la manière dont les entreprises traitent leurs employés.

La semaine dernière, j’ai cité l’argument d’Andrei Shleifer et Larry Summers selon lequel les OPA hostiles « fonctionnent » en grande partie grâce à un « abus de confiance » : la rupture des contrats implicites avec les parties prenantes des entreprises, en particulier les employés ordinaires.

La financiarisation a été à la fois la cause et la conséquence de ces ruptures de confiance. La déréglementation du secteur financier a fourni le soutien financier nécessaire aux OPA hostiles, dont les bénéfices ont contribué à alimenter la flambée des profits financiers et des rémunérations. Les travailleurs ordinaires ont subi des réductions de leurs avantages sociaux, des licenciements et souvent des licenciements purs et simples.

À ce stade, vous vous demandez peut-être quelle confiance il reste à trahir. Mais le secteur financier ne cesse de trouver de nouvelles frontières à exploiter. Ces dernières années, les soins de santé sont devenus un domaine privilégié des investissements en capital-investissement, les sociétés de capital-investissement ayant racheté un certain nombre d’hôpitaux.

Selon une étude publiée l’année dernière dans le Journal of the American Medical Association, elles procèdent ensuite à la vente des terrains et des bâtiments, puis facturent aux hôpitaux un loyer pour l’utilisation des installations qui leur appartenaient auparavant. Selon l’étude, cela se traduit par une baisse de la qualité des soins prodigués aux patients, entraînant une augmentation du nombre de chutes et de la mortalité.

Bien sûr, le secteur financier conteste ces affirmations. Mais l’histoire des fonds d’investissement privés et des hôpitaux correspond aux résultats de décennies de rachats dans d’autres secteurs. Et il ne faut pas oublier que ces sociétés financières n’achètent pas des hôpitaux pour leur santé. Elles le font parce qu’elles pensent pouvoir tirer profit de ces transactions, même si rien ne permet de croire qu’elles possèdent une expertise particulière en matière de gestion hospitalière. Et il est difficile de trouver un meilleur exemple que les patients hospitalisés pour illustrer le cas de personnes historiquement considérées comme des parties prenantes alors qu’elles ne sont pas actionnaires.

Je pourrais évidemment m’étendre longuement sur chaque sujet abordé dans cette introduction. Mais j’espère avoir fourni suffisamment de preuves et d’analyses pour étayer quatre points :

- Après 1980, l’économie américaine a connu une vague de financiarisation, caractérisée à la fois par une part beaucoup plus importante du PIB consacrée à la finance et par un rôle accru du secteur financier dans les décisions commerciales en général.

- Il existe peu de preuves que cette financiarisation ait été bénéfique pour la performance économique globale. Elle semble plus prédatrice que productive.

- La financiarisation a directement contribué à l’augmentation des inégalités par le biais des revenus très élevés perçus par l’élite financière.

- La financiarisation a également contribué indirectement aux inégalités en induisant une violation généralisée des contrats implicites qui avaient auparavant tempéré l’attention des entreprises pour le profit et le profit seul. En outre, elle a directement accru les inégalités lors de la crise financière de 2008-2009, au cours de laquelle des prêts hypothécaires à risque ont été commercialisés auprès d’acheteurs immobiliers à faibles et moyens revenus.

Tout cela semble assez accablant. Alors pourquoi n’y a-t-il pas eu davantage de réactions négatives de la part du public ?

C’est ce que nous aborderons dans le prochain volet de cette série d’articles sur les inégalités, qui portera sur la manière dont les grandes fortunes exercent leur pouvoir politique.

Pour en savoir plus

- Comprendre l’inégalité – 7e partie – les cryptos

- Richesse et pouvoir. Paul Krugman, Comprendre les inégalités : Partie VI

- La financiarisation prédatrice. Paul Krugman, Comprendre les inégalités : Partie V

- Les oligarques et la montée des méga-fortunes. Paul Krugman, Comprendre les inégalités : Partie IV

- Une diversion à la Trump. Paul Krugman, Comprendre les inégalités : Partie III

- L’importance du pouvoir des travailleurs. Paul Krugman, Comprendre les inégalités : Partie II

- Pourquoi les riches se sont-ils éloignés du reste de la population ? Paul Krugman, Comprendre les inégalités : Partie I

- Newsletter Substack de Paul Krugman