Des centres d’accueil aux RPAS

Il fut un temps, pas très éloigné, où un député provincial pouvait gagner 3 élections avec un seul projet de Centre d’accueil pour ainés : une première à l’annonce du projet, la seconde à la première pelletée de terre et la troisième avec l’inauguration officielle. À la même époque (75-79) on expérimentait et développait un réseau de services à domicile (infirmières, travailleurs sociaux, auxiliaires familiales) associé à des interventions collectives et préventives en alimentation, logement, revenus, droits sociaux…

C’était le temps où l’on construisait des centaines de HLM pour ainés afin de faciliter le déplacement de populations occasionné par les grands projets urbains (Place des arts, complexe Desjardins, place Radio-Canada, autoroute Notre-Dame, parmi tant d’autres). Les HLM pour ainés étaient d’autant plus rentables socialement qu’ils libéraient souvent de beaux grands logements occupés par les ainés dont les enfants étaient partis.

C’était le temps où le CLSC avait le mandat de fournir les services à domicile dans les RPAS (résidences privées pour ainés avec services) mais pas toujours les moyens ni la volonté de rendre la marchandise. On ne voulait pas soutenir, valoriser les investissements de capitaux au détriment des personnes logées dans des habitations « normales » : duplex, triplex, unifamiliales… en HLM aussi. Mais en RPAS ? Ces résidences incluaient déjà des services au prix de leur loyer, ce que le crédit d’impôt est venu reconnaitre et consolider. Alors, quand commence et où finit la responsabilité de la résidence (ou de l’ensemble d’habitations avec services) et celle du CLSC ?

C’était pas facile à distinguer au départ. Mais avec le temps, les résidentes de ces ensembles sont devenues d’anciennes clientes qu’on a accompagnées dans ces nouveaux milieux depuis le logement qu’elles habitaient dans Rosemont ou Mercier. Les contrats de location avec services sont devenus plus clairs, mieux compris de part et d’autre.

Ces résidences privées et ensembles d’habitations avec services se sont multipliés malgré l’incertitude qui entourait le statut d’autonomie de leurs résidents. Le crédit d’impôts pour le maintien à domicile des personnes de 70 ans ou plus est venu à point nommé assouplir le passage, adoucir la pilule d’une accréditation devenue nécessaire.

Des services de surveillance (médication, nutrition), de soutien aux activités de la vie domestique (courses, ménage, entretien saisonnier) ou de la vie quotidienne (repas, bain, habillement) peuvent être donnés beaucoup plus économiquement et efficacement si les ressources sont basées à la résidence ou très proche. Il devient plus facile et payant de fournir un service à l’ensemble d’un milieu que de décortiquer suivant des évaluations individuelles changeantes la panoplie des PSI et PS…

Des solutions diversifiées

Il faudra plus que des CHSLD, des RI et des RPA… pour rencontrer les besoins compensatoires à la perte d’autonomie ET pour prévenir, réduire les pertes d’autonomie évitables. Une assurance basée sur la mesure et la compensation des handicaps sera-t-elle suffisante pour impulser les divers filets de protection et de promotion qui devraient se développer avant l’apparition des pertes, pour en minimiser l’occurrence ?

Les formules diversifiées ont remplacé le modèle traditionnel, où l’on devait choisir entre la maison de retraite OU le maintien à domicile.

[O]n observe dans l’ensemble des pays, à des degrés divers, une forte différenciation des lieux de vie pour les personnes âgées en situation de perte d’autonomie. Le « domicile » et « l’institution » sont des expressions peu appropriées, tant les lieux de vie sont variés. À la figure traditionnelle de la « maison de retraite du troisième âge » (supposée relativement uniforme) s’est substituée dans la plupart des pays une multitude de structures d’accueil qui sont autant de formes intermédiaires de prise en charge entre le domicile stricto sensu et l’établissement médicalisé pour les soins de long terme. [p. 77, Les défis de l’accompagnement du grand âge, Perspectives internationales, Centre d’analyse stratégique, France, 2011]

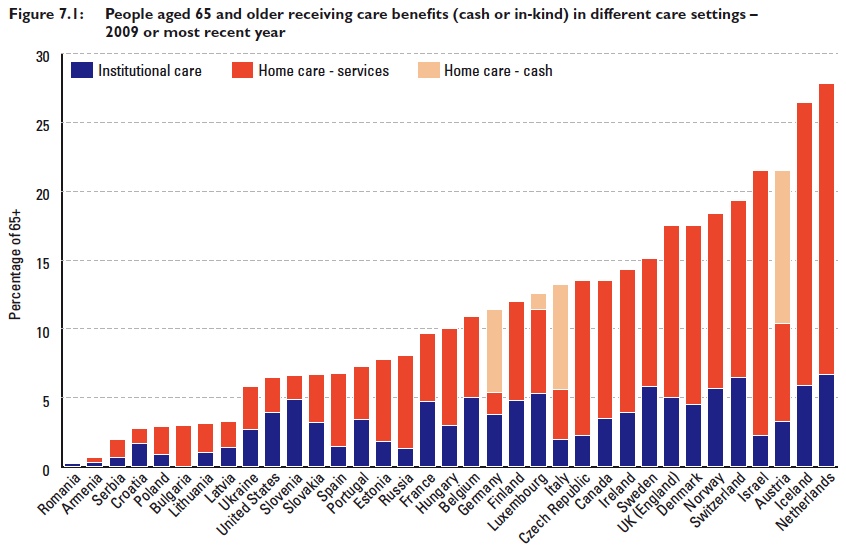

Le taux d’institutionnalisation

Lorsque Statistique Canada fait le décompte des personnes âgées en « ménages collectifs », il compte les personnes en CHSLD mais aussi les personnes habitant en chambre (sans cuisine) dans des résidences privées. Cela double, à peu près, le nombre de personnes qu’on peut considérer « institutionnalisées ».

Le Canada compte parmi les pays développés qui institutionnalisent le moins, suivant ce tableau de l’OCDE. Il faut aller en Russie, en Slovénie et en Italie pour trouver des taux plus bas. Les pays qui rejoignent une plus grande part des ainés à domicile (comme la Suède, l’Angleterre, le Danemark) ont aussi, souvent, une plus grande portion de personnes en institution (que le Canada). Mais ce taux officiel d’institutionnalisation est trompeur, car je soupçonne qu’on n’y tient compte que des hébergements publics. Alors que, suivant Statistique Canada, la population âgée vivant en « ménages collectifs » est plus du double de celle hébergée publiquement.

Les formules de logements assistés, d’habitations avec services deviendront de plus en plus diverses il deviendra difficile de définir l’institutionnalisation… En nombre d’heures de services requis ? En mode de propriété de l’habitation ?

Ce qu’il faut peut-être retenir de cette imprécision du concept de « taux d’institutionnalisation », c’est que ce qui compte vraiment, c’est le taux de la population rejointe avec une gamme variable de services.

Crédit d’impôt et résidences privées

Pour des raisons essentiellement économiques le secteur public s’est volontairement limité à n’offrir le service d’hébergement qu’aux seuls cas très lourds (demandant plus de 2-3h de soins et services par jour) laissant au « marché » (et secondairement à des ressources communautaires et coopératives) le soin d’offrir des ressources d’hébergement avec services à des populations plus ou moins autonomes. Quitte à couvrir ces ressources avec les services du CLSC, et puis le programme de crédit d’impôt pour maintien à domicile.

Ce crédit d’impôt pour maintien à domicile d’une personne âgée (70 ans ou +) – CIMADPA – venait prendre en compte les dépenses déjà faites, à même les loyers payés dans les RPAS, en achats de services afin de soutenir (pallier à) la perte d’autonomie actuelle du résident. Mais cette prise en compte ne favorise pas l’accessibilité car elle soumet tous les bénéficiaires à un niveau de contribution unique, de 70 % du cout du service. Alors qu’un crédit d’impôts remboursé pour frais de garde d’enfant, en comparaison, est modulé en fonction du revenu du ménage : de 26 % à 75 % des montants encourus sont remboursables.

Naturellement un crédit d’impôts plus généreux exigerait plus d’attention portée à la gestion et à la qualité des services remboursés alors qu’un remboursement à hauteur de 30 % pouvait toujours s’appuyer sur la participation très importante du client pour qu’il fasse lui-même des choix rationnels. Si c’est l’État, ou l’assurance qui paie le gros des frais, le client devenant ainsi patient ou usager entre les mains de professionnels de l’évaluation, quels choix reste-t-il à ce citoyen-cotisant ? Si ce dernier se confond avec le cotisant-assuré, où la question centrale devient ce qui est couvert et ce qui ne l’est pas, la comptabilité des gestes établie sur prévisions actuarielles, ne risque-t-on pas de figer dans d’autres conventions épaisses comme ça, la description des actes prescrits et prestations attendues en regard de constats diagnostics établis à partir de grilles préétablies ?

On ne peut pas décider maintenant de ce que seront les besoins dans vingt ans… Surtout que nous allons devoir inventer une nouvelle manière de vivre en société… avec plus de « vieux », et plus de vieux actifs. Aurons-nous besoin de plus de physiothérapeutes que de kinésiologues ? Quel sera le bon mix de services infirmiers et éducatifs ? Le bon mix de services d’animation et d’administration ? Le mix de cuisinières et de concierges ? Le bon mix de logements individuels et d’ensembles d’habitation avec services ?

Si on crée une assurance contre les risques associés à la « perte d’autonomie » financée de manière indépendante des autres services sociaux et de santé on met (peut-être) en place un meilleur système de contrôle des coûts, et de la qualité des prestations mais on perd en unité d’action et en intégration avec les objectifs par ailleurs poursuivis par l’État : maintien de la santé, environnements favorables à la santé, participations sociales favorables à la santé, conditions économiques favorables à la santé…

Il faudra des habitations adaptées pour réduire l’impact de la perte d’autonomie : avec ascenseurs; possibilité de déplacements à couvert vers les services (cuisine, cafétéria, coiffure, buanderie, pharmacie, soins médicaux et infirmiers, piscine, parc)…

Passer d’un crédit d’impôt à un programme soutien communautaire en logements collectifs

Il faut soutenir et utiliser les initiatives et environnements déjà favorables à l’autonomie et au maintien de la santé et de la sécurité des ainés : OBNL, coopératives, HLM, quartiers et villages « amis des ainés ». Redonner aux coopératives de logement (grâce à l’équité dont elles disposent) la possibilité et des incitatifs à développer des projets pour et avec les ainés. Des projets incluant des ententes avec des réseaux de services ou encore des centres de services à l’autonomie reconnus par les autorités.

Développer des projets de HLM avec services, en transformant certains HLM pour personnes âgées en « projets PAPA » avec services et activités sociales — la diversité des clientèles assurant une plus grande autonomie des ensembles. Des places de HLM seraient déplacées ailleurs dans d’autres projets mixtes à développer.

Le développement d’une gamme de « solutions », d’ensembles logement-services adaptés pour différentes clientèles de personnes en perte d’autonomie, disséminés sur le territoire en réponse aux besoins différenciés des régions, sera-t-il mieux servi par une nouvelle structure administrative de paiement d’actes, alors qu’on souhaite sortir de ce mode de rémunération pour la médecine familiale et de première ligne ? Les services autour d’une personne frêle ou légèrement dépendante sont-ils prévisibles et planifiables en heures-soins par semaine… ou si le suivi effectué par un lien de service léger capable de répondre au changement de situation en impliquant d’autres ressources ne serait pas plus approprié ?

Des programmes comme ceux de la SHQ, en partenariat avec les OBNL en habitation, les offices municipaux d’habitation et les groupes de ressources techniques, où des projets de logement « PAPA », utilisant le programme de services communautaires en logement social institué depuis peu, ont développé des milieux de vie stimulants, sécurisant, soutenant. Avec des repas, des loisirs, des accompagnements. Mais sans avoir un financement adéquat.

Et si on soutenais de manière plus conséquente pour les clientèles à bas revenus un ensemble de « services de base » dans toutes les formes de logements collectifs ou réseautés (y compris les services déjà offerts dans les résidences pour ainés) en introduisant un financement en fonction inverse du revenu ? Un service de base comprenant des services de nutrition (repas à domicile ou au café d’à côté), de surveillance et d’accompagnement. Des services offerts aux clientèles résidentes et aussi à celles du voisinage (de là les « logements réseautés »).

Un tel programme viendrait remplacer avantageusement la portion du crédit d’impôt pour maintien à domicile qui ne serait pas couverte par l’assurance autonomie. À moins que l’on intègre à la couverture d’assurance autonomie une dimension de prévention et de promotion des conditions favorables à la santé des ainés. Mais les logiques sont très différentes entre la planification et le contrôle de la compensation de pertes et celle de la mise en valeur et en action des acquis et des capacités.

Assurances ou programmes publics ?

Une formule d’assurance permettrait de reconnaitre et évaluer les besoins et de financer les services là où ils se donnent plutôt que de financer une seule organisation ayant à donner les services partout, même lorsqu’il serait plus logique de décentraliser l’organisation et la gestion de ces services. — Reste à voir si la formule d’assurance prend en compte les services de protection, prévention qui sont actuellement couverts par le CIMADPA.

Par ailleurs, si l’objectif de l’AAA est de contrôler les coûts, de mieux cerner ce pourquoi on paye, mieux définir la couverture… publique. Cela n’ouvre-t-il pas la porte à des couvertures, des assurances privées en complément ou remplacement de l’assurance publique (comme l’assurance médicament) ?

On ne peut ouvrir la porte aux assurances privées concurrentes sans s’exposer à perdre les clientèles les plus riches et en santé… qui pourront s’offrir plus de services à moindre coûts que s’ils étaient solidaires de l’assurance publique.

Par ailleurs, même avec une seule assurance publique comment éviter de reproduire à grande échelle ce que nous tentons sans succès de limiter dans le cas des médecins de première ligne : le paiement à l’activité, plutôt qu’à la responsabilité. Un modèle du professionnel centré sur lui-même peu enclin à collaborer à autre chose qu’à l’accroissement de sa clientèle et de son autonomie. N’allons-nous pas transformer les physiothérapeutes, infirmières, ergothérapeutes en autant de prestataires rémunérés à l’acte ?

Il faut replacer l’intervention professionnelle et technique dans un cadre éthique de promotion de la santé et du bien-être. Un cadre éthique porté par le réseau public mais partagé par l’ensemble des acteurs.

Il nous faut une politique publique capable de gérer des services tarifés en fonction du revenu (comme on le fait déjà en CHSLD) mais en plus des services qui seraient donnés par des entreprises qui ne sont pas publiques. S’agit-il d’une « privatisation », d’un abandon de la responsabilité publique ou encore d’une réduction du nombre d’emplois publics au profit d’emplois moins rémunérés des secteurs privés et communautaires ? Non, plutôt d’une reconnaissance de ce qui se fait déjà et du développement d’une meilleure complémentarité des rôles.

Alors que les besoins en soins de longue durée (SLD) sont voués à doubler ou tripler d’ici 15-18 ans (D. Choinière, 2010), les organisations actuelles de services seront appelées à croître elles aussi — le doublement du chiffre d’affaire ou de la clientèle en 15 ans correspond à une augmentation annuelle de presque 14 % — et surtout de nouvelles et de multiples solutions différentes devront être inventées, créées.

Par exemple…

Les services de repas à domicile ne devraient pas être proposés qu’aux grabataires et suite à un séjour à l’hôpital mais bien comme service de base, de liaison avec un grand nombre de personnes âgées « à risque » de dénutrition — ne serait-ce que parce qu’elles habitent seules et ont 75 ans. Un service de visites à domicile annuelle de toutes les personnes de 75 ans ou plus servirait de porte d’entrée, de vecteur marketing pour ces projets de logements adaptés, d’ensembles d’habitations avec services, d’activités sociales, culturelles, sportives dans le voisinage, la localité.

Une politique publique

La politique vieillesse qui devra encadrer toute réforme dans le mode de prestation des services de soutien à l’autonomie ne peut se limiter à la compensation des pertes prévues au contrat d’assurance. Compenser, compulser, compter les pertes et les risques de manière très précise ne donne pas beaucoup de moyen de réduire, prévenir ces pertes, à plus long terme.

Une politique vieillesse doit favoriser, soutenir les initiatives (des villes, des instances locales, des OBNL, des OBL) en vue d’adapter les logements, les environnements, les organisations afin de permettre aux plus âgés et frêles d’entre nous de rester actifs, et sains le plus longtemps possible, parmi nous. Nous devons revisiter la manière dont nous planifions le développement du stock de logements pour y inscrire, profondément, la perspective du vieillissement démographique. Non pas comme un fardeau de plus à porter, une atteinte de plus à la « liberté d’entreprendre » — mais plutôt comme une prise en compte des conditions matérielles qui rendra les entreprises plus susceptibles de réussir.

Le stock de logements actuel doit être adapté, accru parfois, réorganisé lorsque possible. Installer des ascenseurs, créer des galeries de circulation externes, aménager des espaces communs et de service, des voies piétonnes sur terre battue…

Il faudra créer des OBNL, des coopératives et accompagner ces projets, ou encore encadrer de manière éthique les OBL porteuses.

Cette réorganisation / adaptation du matériel, du béton, doit être accompagnée, soutenue par une intervention éducative, de promotion de la santé, de nutrition, de nursing communautaire, d’animation sociale. Il ne s’agit pas de transformer tous les vieux en malades ! Nous nous dirigeons vers une société de jeunes-vieux et de vieilles-vieilles qui sera d’autant moins malade qu’elle sera active, dévouée, aimante… ou critique, en colère, acariâtre.

Un investissement public, communautaire et privé — ce dernier pouvant prendre la forme de l’achat de parts, ou de logements dans des projets collectifs. La création de milieux favorables à un vieillissement en santé ne peut être financée que très partiellement par l’assurance autonomie.

Compenser la perte d’autonomie et la prévenir

Si le gestionnaire de cas prend le problème par le « petit bout », celui de l’évaluation individuelle des besoins, l’agent de développement social, lui, accompagne et sollicite des projets de « services communautaires en logements collectifs » — une appellation imprécise car elle devrait offrir aussi des « services de proximité » (nutrition, accompagnement, surveillance) aux ainés du voisinage et non seulement à ceux qui résident dans le HLM ou la RPA.

Les visiteurs et visiteuses des personnes de 75 ans et plus visitent, par définition, des personnes qui ne sont pas déjà suivies par le CSSS. La visite annuelle étant, pour ces dernières, intégrée au plan de soin. Ce sont des éclaireurs qui réfèreront au CSSS les cas plus frêles ou complexes. Il faudra de la confiance et de la complicité entre les organisations pour rendre discrètes et fluides ces références.

En conclusion

Avec ou sans assurance autonomie il faudra, parce qu’on souhaite se mieux préparer à ce qui s’en vient, faire une évaluation systématique des besoins des ainés, en particulier ceux qui reçoivent déjà des services des CSSS (dont l’évaluation devrait être déjà faite, en grande partie) et ceux qui reçoivent un soutien par le biais du crédit d’impôt.

Il faudra établir des plans de traitement individualisés et s’assurer que les ressources les plus appropriées existent pour y répondre. Il faudra apprendre à transiger avec des ressources mixtes, dans un mode beaucoup plus proactif qu’actuellement car ce sont les évaluations qui commanderont les services et les paiements.

Avec ou sans assurance il faudra surveiller et programmer le développement rapide de services, en évaluer la qualité et la performance de façon serrée, comparable entre régions et CSSS, entre prestataires publics, communautaires et privés.

Je comprend qu’il puisse être plus facile de décider d’une ponction supplémentaire sur les salaires de tous, une ponction qui devra s’accroître au cours des prochaines années, sans avoir à en débattre à chaque budget… Il faut une perspective qui déborde les cadres électoraux de 4-5 ans. Mais est-ce que nous avons eu besoin de créer une assurance-éducation lorsqu’il s’est agi de construire les cégep et universités ?

En plus du développement et du suivi administratif des services pour compenser la perte d’autonomie, il faudra soutenir par des programmes l’adaptation des milieux de vie et les initiatives de soutien et de protection, de prévention du vieillissement. Ces budgets seront plus difficiles à évaluer du point de vue de la performance, de la productivité. Comme tout programme de prévention et d’intervention sur le cadre de vie et les habitudes. Une évaluation d’autant plus complexe que les initiatives seront différenciées selon les régions, les ressources et cultures, les choix locaux.

Une partie de ces programmes existent déjà, notamment le soutien communautaire en logement social, qui pourrait être élargi à toute forme de logement collectif. Un tel programme viendrait couvrir les services actuellement soutenus par CIMADPA qui ne seraient pas remplacés par les plans d’intervention individualisés.

Version Word Autonomie et services (10 pages), version PDF.

Avec un certain étonnement, je note que les mots ‘famille’ et ‘parent’ n’apparaissent nulle part ici. Ils font (ou pourraient faire) tout naturellement partie de la solution, non? Je dis ‘un certain étonnement’ , car il est clair qu’on préfère adapter à l’encadrement du vieil âge la ‘recette’ des CPE appliquée à l’encadrement du jeune âge : c’est, politiquement, tellement plus rentable…

Ai-je bien entendu, Gilles, que, lors de la commission parlementaire sur le Livre blanc, le ministre Réjean Hébert aurait indiqué que le crédit d’impôt serait maintenu mais, dans ce cas, l’usager n’aurait pas droit à l’allocation de soutien à l’autonomie (ASA) ? L’usager devra choisir l’un ou l’autre avantage.

Tu as raison, Jean. Je n’ai pas couvert tous les aspects de la problématique et certainement l’articulation organisations de services aux réseaux familiaux en est un. Associée à cette question, la prise en compte du « patrimoine familial » me préoccupe aussi… Je devais terminer ce « papier » avant la clôture des travaux de la commission parlementaire…

C’est bien ce qui m’inquiète, Jacques… L’inaccessibilité du crédit d’impôt, si on parle encore d’un remboursement qui ne tient pas compte du revenu de la personne, continuera d’en rendre l’application inéquitable. Et dans la mesure où le crédit d’impôt couvre actuellement des services qui sont de protection et prévention (alimentation, surveillance) il est aberrant d’imaginer qu’on songe à les opposer (l’un ou l’autre) aux services de réparation et soutien…

Comme toi, Gilles, j’ai de la difficulté à comprendre les logiques parallèles du ministre. L’écoute attentive des vidéos de la commission parlementaire et la lecture des mémoires présentés ne me rassure pas !

Étant donnée toute la complexité du projet, que tu démontres, je comprends l’inquiétude de la protectrice du citoyen:

http://www.ledevoir.com/societe/sante/392569/la-protectrice-du-citoyen-a-de-vives-inquietudes