Note: cet article est le premier de deux. Le second est par ici.

Si l’acquisition d’une propriété s’est imposée après la Seconde Guerre mondiale comme un placement judicieux pour préparer ses vieux jours, elle est plutôt vue, depuis plusieurs années, comme un investissement dont on attend de généreux retours à plus ou moins brèves échéances. Les flips immobiliers, la multiplication des fiducies de placement immobilier, les rénovictions et la financiarisation des grands projets résidentiels constituent autant de manifestations d’une évolution qui contribue à l’augmentation du nombre de laissés-pour-compte. [Je souligne]

De la crise du logement à la crise de l’habiter, par Gérard Beaudet et Marie-Sophie Banville

Les questions de l’habitation, de la crise du logement, de la bulle immobilière ont fait l’objet de plusieurs publications et dossiers récemment. La revue Possibles publiait Habiter l’habitat. Perspectives sur la crise du logement1Une revue en accès libre en juin dernier. Une dimension historique (Offrir un toit aux plus démunis: chronique de la production du logement social, par Gérard Beaudet; Aider le marché plutôt que s’y soustraire.: Petite histoire des politiques publiques d’aide à la construction de logements par Louis Gaudreau), des approches féministe, décoloniale, philosophique…

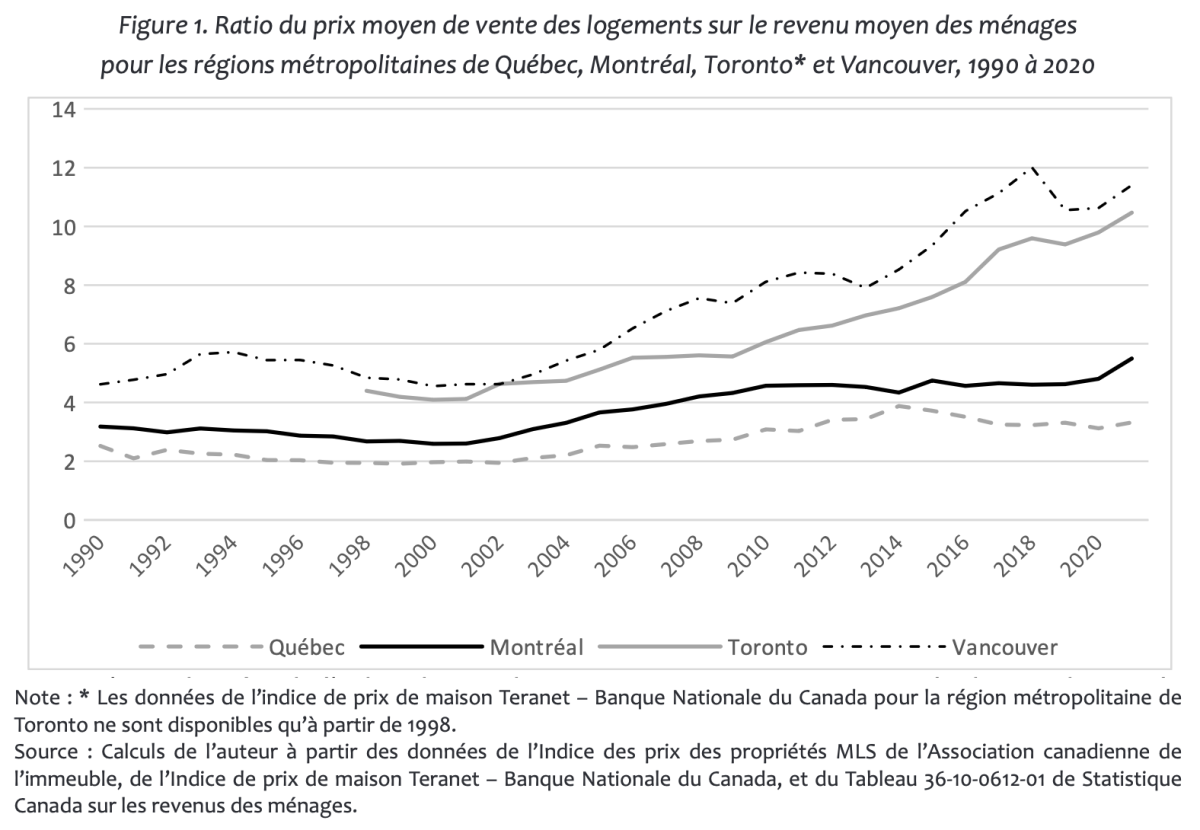

Le graphique suivant donne une idée de la croissance depuis 30 ans, qui fut encore accélérée au cours des années de pandémie. L’inabordabilité du logement est un phénomène récent…

« Très peu de ménages propriétaires assument en fait le prix de marché pour se loger. C’est la raison pour laquelle les logements demeurent abordables pour une part importante des ménages malgré les hausses de prix des dernières années. Il n’y a que les premiers acheteurs qui sont exposés aux prix des transactions, ce qui soulève des questions d’équité intergénérationnelle dans l’accès au logement (Meen et Whitehead 2020; Glaeser et Gyourko 2018) » 2 Extrait de Des logements hors de prix, Philippe Meloche p. 20

Dans sa « Petite histoire des politiques… » Louis Gaudreau note : « on assiste, depuis peu, à l’émergence de projets collectifs qui, sans nécessairement rompre avec la logique du marché, tentent de lui imposer certaines limites et de faire prévaloir l’usage sur l’échange, comme le veut l’expression consacrée. Parmi ceux-ci, on compte des coopératives de propriétaires, des fiducies foncières communautaires et des projets de logements abordables pour étudiant.es. Ces initiatives sont cependant freinées par le marché lui-même qui leur impose des coûts d’acquisition de terrains et de construction susceptibles d’en compromettre l’abordabilité si ce n’est la viabilité. » (je souligne)

L’article écrit par trois gestionnaires d’OBNL en logement, (Ré)occuper l’immobilier: perspectives croisées sur la production du logement abordable au Québec, annonçait (sans le dire) la création du regroupement Achat qui fut lancé officiellement en décembre. J’y reviendrai.

La revue À bâbord publiait dans sa dernière édition (#94) un dossier Financiarisation du logement. Champ libre au privé.

Nous prenons clairement parti en faveur d’un grand chantier de logements sociaux et communautaires, en ville comme en région. En plus de permettre de loger convenablement et sécuritairement des milliers de familles et de personnes seules, ce chantier permettrait de ralentir la financiarisation immobilière résidentielle qui profite du laisser-aller de l’État, tout en répondant mieux aux pressions démographiques exercées dans la majorité des régions du Québec.

Financiarisation du logement. Champ libre au privé.

des solutions ?

La SCHL évalue qu’il faudra construire 3,2 millions de logements d’ici 2030, dont 620 000 au Québec. Le gouvernement fédéral avec sa Stratégie nationale sur le logement investira plus de 72 milliards de dollars au cours des 10 prochaines années3le directeur parlementaire du budget du Canada affirme sans détour que les programmes de la Stratégie nationale sur le logement (SNL) ne rejoignent pas les clientèles cibles. Cité par Louis-Philippe Myre dans (Ré)occuper l’immobilier. L’appel à la densification des villes, pour augmenter le nombre de logements construits sur les (rares) terrains disponibles (dans les grandes villes) conduit à parfois à créer des « voisinages sans âme » dont Griffintown constitue un exemple. Richard Ryan propose une intéressante Petite réflexion sur la densification. Le même auteur, dans cet autre article, dénonce la confusion et le caractère inapproprié des politiques actuelles visant l’abordabilité des logements.

Seuls les logements à l’abri de ce libre marché sur du long terme, soit appartenant à des coops, des OBNLs d’habitation, des sociétés immobilières à but non lucratif ou des logements municipalisés comme ceux de l’Office municipal d’habitation ou de la Société d’habitation et développement de Montréal, avec un financement adéquat par les paliers supérieurs, peuvent être une vraie réponse à l’abordabilité pérenne.

Densifier ne peut pas être la seule réponse à la crise du logement, Richard Ryan

La création récente de l’Alliance des corporations d’habitations abordables du territoire du Grand Montréal (ACHAT) est une initiative prometteuse afin de ne pas laisser les espaces encore « développables » au seul profit des promoteurs privés. Deux dirigeants de ces OBNL en habitation, François Giguère de SOLIDES et Louis-Philippe Myre de Interloge, témoignent de leur riche expérience et leur vision dans un article du numéro cité de la revue Possibles : (Ré)occuper l’immobilier: perspectives croisées sur la production du logement abordable au Québec.

La création de grappes et regroupements stratégiques est une piste de solution mais s’il faut seulement compter sur la générosité et l’intelligence des actuels gouvernements pour mieux financer le développement de ce secteur…

La conjoncture est propice pour interpeller les fondations et organismes de bienfaisance qui auront, à compter de 2023, à verser en dons 5% de leurs avoirs (plutôt que 3,5% comme c’était leur obligation jusqu’ici). En association (peut-être?) avec le droit de préemption que possède la ville de Montréal, on peut imaginer une stratégie d’acquisitions foncières qui viserait à doter de terrains les projets de développement de logements « hors marché » (coopératives, OBNL, OMH) — la seule manière d’assurer l’abordabilité à long terme. La gratuité (ou le prix réduit) de ces terrains garantirait, malgré la hausse des prix de construction, le caractère abordable des habitations construites.

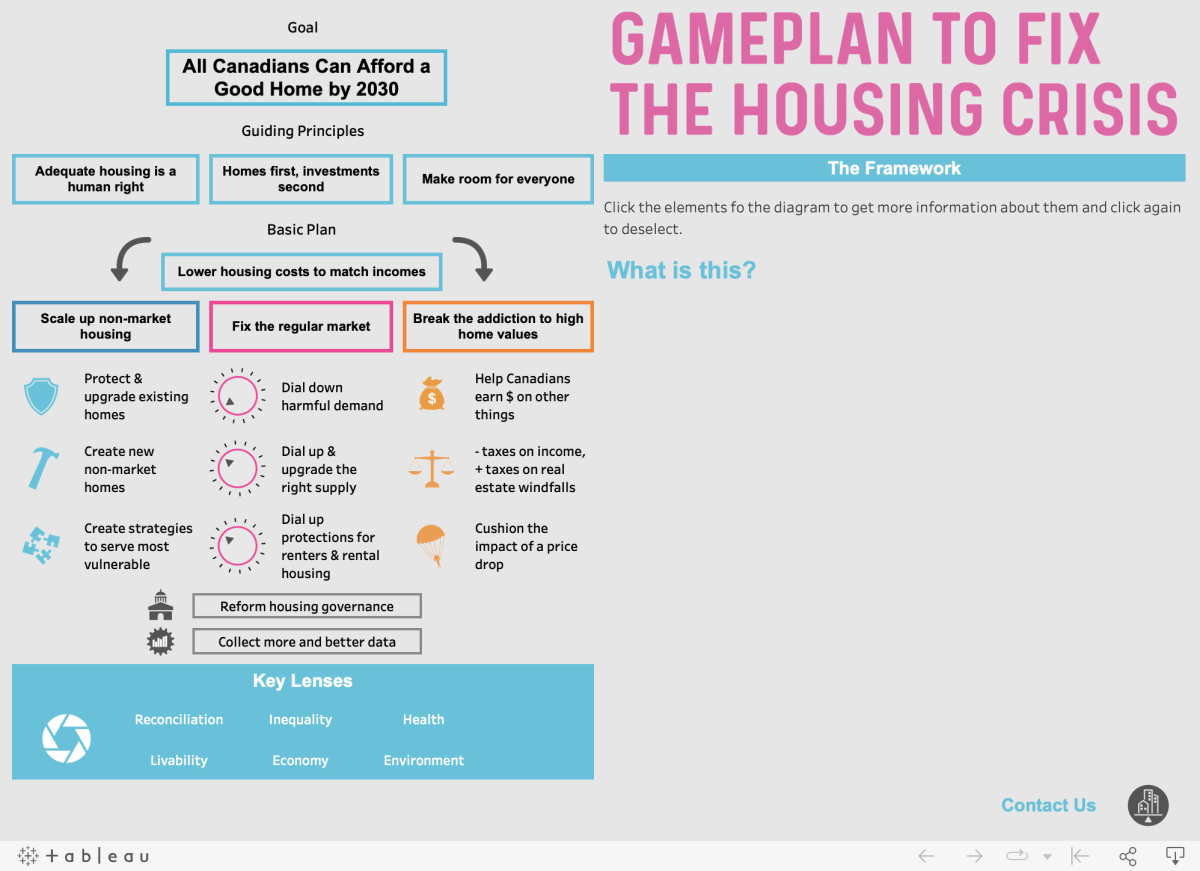

Parce que le logement est important non seulement comme réponse à un besoin fondamental mais aussi comme part de l’épargne (environ 50% de l’épargne de la classe moyenne4Selon Piketty dans Le capital au XXIe siècle et part de l’économie (« quand le bâtiment va… ») il n’y aura pas de solution simple. Le graphique suivant, produit dans le cadre des travaux pour une offre équilibrée de logement (Balanced Supply of Housing) du Collectif canadien de recherche pour le logement, résume brillamment les différentes dimensions de la problématique. Une présentation détaillée (en anglais) de ce « plan de match » pour régler la crise du logement.

Trois grandes stratégies

Ma traduction partielle de la page de présentation du « Gameplan ».

Développer le secteur à but non lucratif

Augmentez le stock existant – avec des ressources et des soutiens fédéraux et provinciaux pour faire face à un arriéré de maintenance et de mises à niveau requises.

Élargir le stock – avec des prêts gouvernementaux, des capitaux, des terres et d’autres soutiens au secteur du logement communautaire, et avec des incitations pour les propriétaires institutionnels et individuels à ajouter leurs propres terres et/ou maisons à un stock abordable pérenne. En raison de la rareté des terres disponibles dans nos centres urbains, il est impératif de tirer parti – et non pas simplement de liquider – les terres publiques à cette fin.

Créer des stratégies pour servir les plus vulnérables – y compris les groupes identifiés dans la Stratégie nationale actuelle du Canada en matière de logement : les femmes et les enfants fuyant la violence domestique, les personnes âgées, les jeunes adultes, les peuples autochtones, les sans-abri, les personnes handicapées, ceux qui s’occupent de problèmes de santé mentale et de dépendance, les anciens combattants, les groupes raciaux.

Réguler, corriger le marché du logement régulier

Réduire la demande préjudiciable – en suivant et en limitant les flux de capitaux mondiaux** dans l’immobilier local, en éliminant la propriété cachée, en pénalisant la spéculation excessive et le « retournement », en sévir contre le blanchiment d’argent et la fraude, en taxant les maisons vides, en restreignant et en réglementant les locations à court terme, et en tenant la ligne sur les test de stress hypothécaire et d’amortissement.

Développer et améliorer le bon approvisionnement – en ouvrant le zonage à faible densité pour faire de la place à une diversité de personnes et de foyers, en mettant l’accent sur plus d’unités de taille familiale et beaucoup plus de location spécialement construite (par exemple, assez pour entrer dans la fourchette de vacance de 3 à 5 %), en mettant l’accent agressive sur l’efficacité énergétique et la construction écologique, et en introduisant de nouvelles incitations à l’infrastructure provinciale et fédérale pour encourager les municipalités à faciliter les nouveaux approvisionnements.

Développer les protections pour les locataires et les logements locatifs – en protégeant les logements locatifs que nous avons déjà et en assurant de solides politiques de protection et d’assistance aux locataires.

Briser l’addiction aux valeurs immobilières

Rééquilibrer les impôts sur le logement et le revenu – Un changement fiscal bien conçu – par exemple la réduction des impôts sur le revenu et l’augmentation des impôts sur la richesse immobilière – profitera à la grande majorité, en gardant plus d’argent dans nos poches, en freinant les coûts du logement et des terres et en s’attaquant aux inégalités entre les locataires et les propriétaires et les jeunes et les moins jeunes. Une autre façon de le mettre en place : le rééquilibrage de notre système fiscal nous aidera à réduire la demande préjudiciable et à permettre une offre plus abordable.

« Dérisquer » le marché face à une baisse des prix – Alors que nous freinons les coûts, nous devons garder à l’esprit que la baisse de la valeur des maisons comporte des risques pour les ménages endettés et l’économie en général. Nous avons besoin de politiques capables de protéger contre ces risques, et c’est un domaine qui a besoin d’être plus étudié.

Améliorer continuellement la collecte et la synthèse des données – À travers tout cela, nous devons continuellement améliorer notre collecte et notre synthèse des données du marché du logement afin de prendre les meilleures décisions possibles fondées sur des données probantes. Cela devrait inclure un registre fédéral de la propriété effective, des informations supplémentaires sur les flux mondiaux de capitaux dans les biens immobiliers résidentiels canadiens et l’étendue actuelle de la propriété non résidente des logements locaux. (GB souligne)

** Il n’y a pas que les capitaux mondiaux : Plus de 40% des condos en Ontario sont des investissements (G&M, 2023.02.04)

Voir aussi l’article qui suit et complète ce tour d’horizon : À l’ombre des tours à fric.

Sources et autres références

- Vol #46.1 de la revue Possibles, juin 2022

- #94 de la revue À babord !, Hiver 2022-2023

- Les fondations doivent-elles reverser plus d’argent à la collectivité?, Les affaires, mai 2022

- The housing hubble is deflating but it’s still an investor’s playground, The Globe and Mail, 25 juin 2022

- Estimation des besoins pour rétablir l’abordabilité dans les provinces canadiennes d’ici 2030, SCHL, Juin 2022

- Collectif canadien pour la recherche sur le logement

- Fini le party immobilier, La Presse, octobre 2022

- Territoire humanisé, blogue de Richard Ryan

Articles similaires

Notes

- 1Une revue en accès libre

- 2Extrait de Des logements hors de prix, Philippe Meloche p. 20

- 3le directeur parlementaire du budget du Canada affirme sans détour que les programmes de la Stratégie nationale sur le logement (SNL) ne rejoignent pas les clientèles cibles. Cité par Louis-Philippe Myre dans (Ré)occuper l’immobilier

- 4Selon Piketty dans Le capital au XXIe siècle