Au moment d’écrire le billet précédent, Une place où vivre ou un placement ?, le 30 janvier dernier je n’avais pas encore pris connaissance d’un dossier publié en octobre 2022 par l’organisation Vivre en ville : Portes ouvertes – pour une sortie de crise durable en habitation (PO) [2e édition avril 2025]

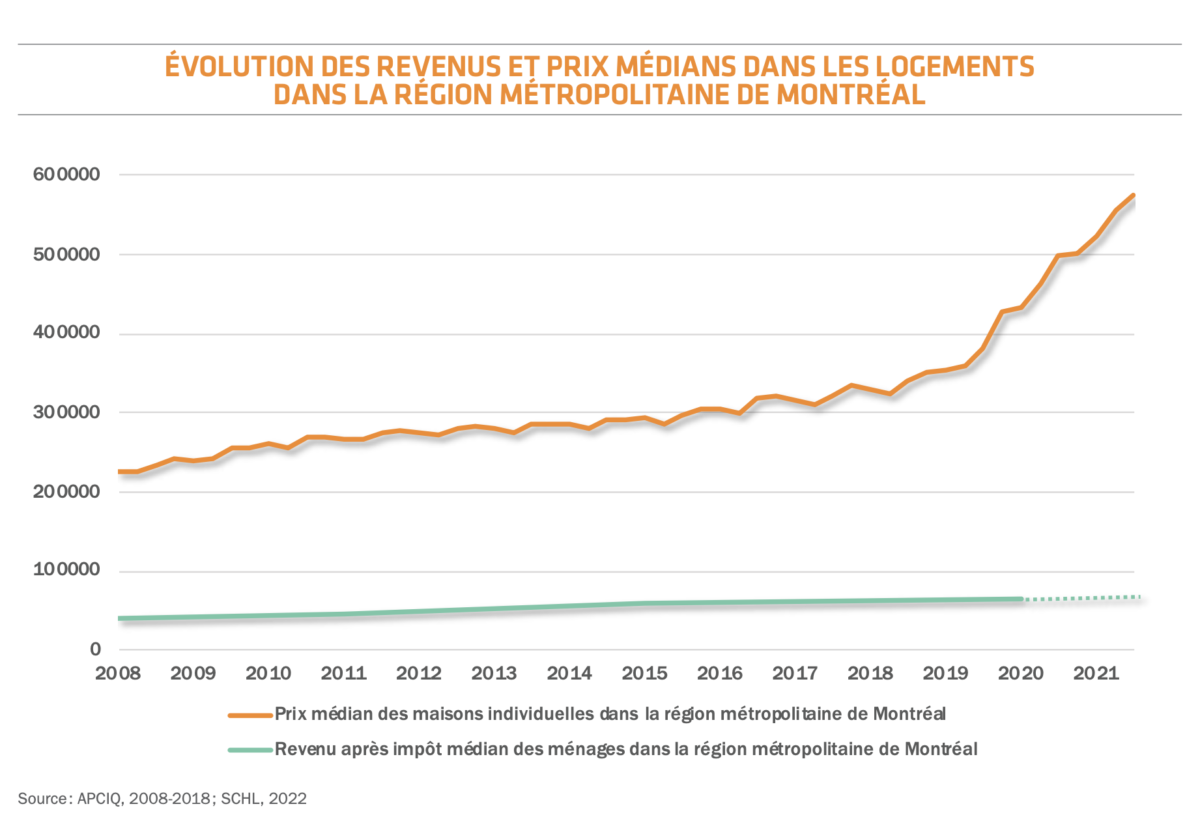

Après un état des lieux en matière d’abordabilité et de durabilité : des prix inabordables dans les villes qui poussent vers un étalement urbain incompatible avec les objectifs de la transition climatique, le rapport met en lumière les grands gagnants de la crise actuelle. Les grands promoteurs immobiliers, les propriétaires de longue date, les investisseurs immobiliers, les courtiers immobiliers et les finances municipales.

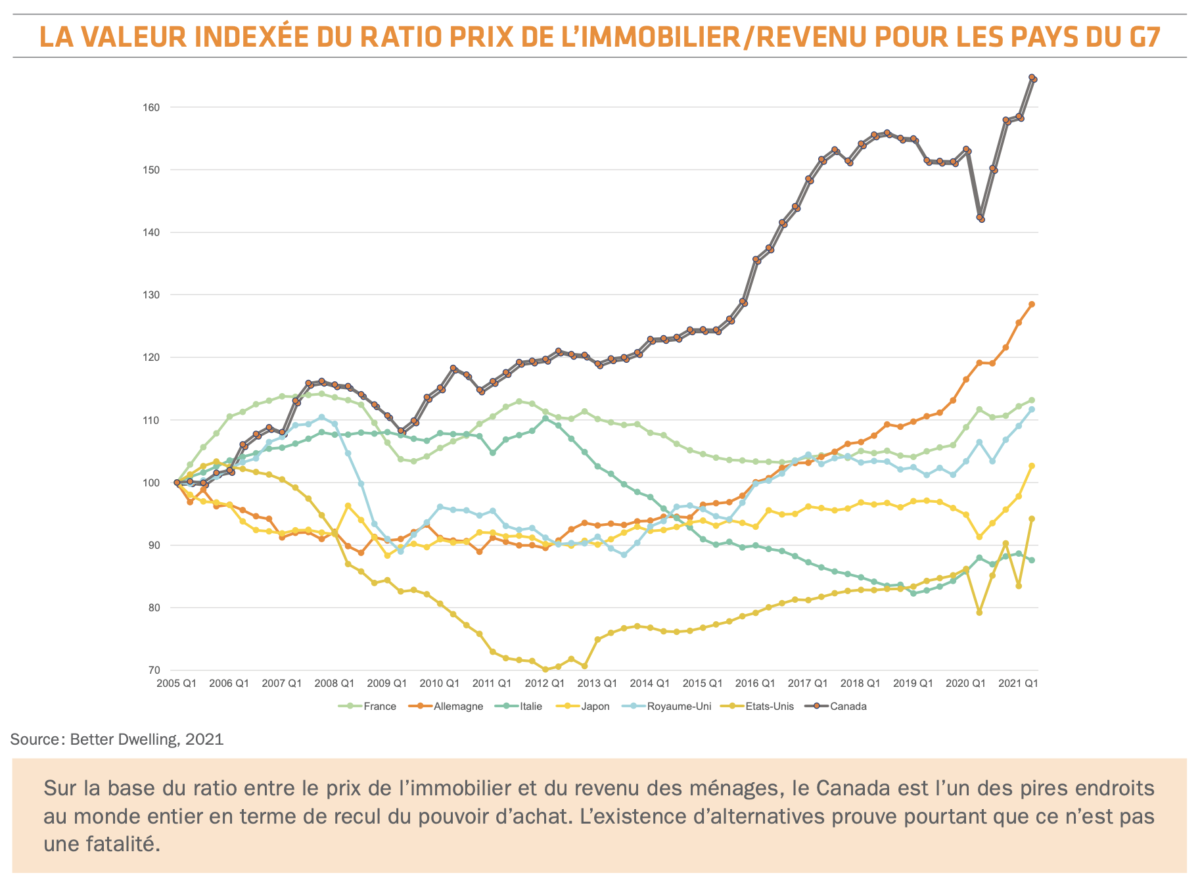

Il est notable que cette crise de l’accessibilité du logement est particulièrement marquée au Canada par rapport aux autres pays du G7 :

Cette crise est complexe et il n’y aura pas de solution passe-partout.

Pour en finir avec la crise de l’habitation et des changements climatiques, les défis à relever sont des défis de gouvernance et de solidarité. Les solutions mises en place ne seront jamais assez bonnes, assez innovantes, assez bien financées pour nous décharger de l’obligation de changer. Changer la façon dont on aménage le territoire, changer la façon dont on épargne de l’argent, changer la mesure d’espace que l’on se réserve à nous-mêmes et que l’on protège des autres, changer ce qu’on exige de nos élus et de nos professionnels. (PO p. 26)

Quatre « portes à ouvrir » pour sortir de la crise :

Combler le déficit d’espace habitable dans les milieux durables

- Réformer le cadre d’aménagement québécois

- Augmenter les capacités résidentielles des milieux urbains

- Encourager la densification

- Freiner l’étalement urbain

Créer un marché immobilier sans spéculation

- Affranchir les municipalités de leur dépendance à l’appréciation foncière

- Redistribuer la plus-value immobilière

- Empêcher la spéculation sur les immeubles locatifs

- Protéger le parc locatif de la conversion en hôtels clandestins

Construire une abondance d’unités à but non lucratif

- Financer et coordonner les programmes de logements sociaux

- Faciliter la mise en œuvre de projets innovants

- Donner un avantage compétitif aux projets à but non lucratifs

- Habiliter les municipalités à exploiter un parc immobilier rentable

Décupler la productivité du secteur de l’habitation

- Remanier le cadre réglementaire

- Uniformiser le processus de développement résidentiel

- Prévenir le « pas dans ma cour » en fin de projet

- Développer l’industrie locale pour établir une chaine d’approvisionnement

De cet ensemble de pistes qui exigeront audace et leadership j’ai été frappé par la proposition visant à Redistribuer la plus-value immobilière. Ma première réaction : c’est un peu comme le slogan « faisons payer les riches ». Mais en y repensant, il est vrai que la rente foncière et immobilière représente un profit généré par la collectivité : on achète un terrain, ou une habitation et, sans qu’on ait rien à faire, cette propriété prend de la valeur ! Cette valeur ajoutée est d’autant plus grande que le milieu de vie est jugé désirable… Et puis, ce n’est pas une idée neuve, même un économiste tel Sir Paul Collier la mettait de l’avant dans The Future of Capitalism (j’en ai parlé ici) ou encore le groupe Dark Matter qui proposait dans A Smart Commons de récupérer une partie de la plus value privée générée par les investissements publics.

« Le sacrifice de l’épargne en immobilier est un passage obligé pour créer des conditions de marché au service de tous les consommateurs. Sans engagement concret et prolongé en ce sens, les portes des collectivités viables ne seront jamais ouvertes. » (PO p. 37)

Une telle idée ne serait pas facile à mettre en œuvre ! Évidemment il faudrait distinguer le propriétaire qui se construit une fortune à coup de flips et de rénovictions et le petit propriétaire occupant qui a misé une (trop) grande partie de son épargne dans un logement onéreux… Mais à moins de se satisfaire de demi-mesures comme l’aide à l’accès à la propriété qui ne fait qu’ajouter au problème1« Les mesures de soutien à la demande constituent un remède plus nocif que le mal qu’il cherche à traiter » – PO p. 36, et d’accepter l’étalement urbain comme un phénomène inévitable, il faudra oser. En commençant par oser imaginer que la maison que j’ai achetée 100 000$ il y a 25 ans et qui « vaut » 750 000$, minimum, aujourd’hui… pourrait ne me rapporter que 500 K$. Pourquoi un investissement sécuritaire comme l’immobilier devrait-il rapporter du 8-9% par an alors que les placements sécuritaires ailleurs vous donneront (moins de) la moitié moins ? Il y a « quelque chose de pourri au royaume » de l’immobilier.

Une autre idée radicale avancée par le document de Vivre en ville : taxer les terrains plutôt que le bâti qui s’y trouve. Une manière de favoriser la densité : trois unifamiliales occupant la même superficie de terrain qu’une tour de 20 étages supporteraient le même fardeau fiscal.

Comment imaginer qu’on pourrait à la fois réduire, récupérer une bonne part de la plus-value au moment de la revente; augmenter substantiellement les taxes sur les petites propriétés (moins denses) tout en évitant une révoltedes électeurs-propriétaires ?

- En donnant quelque chose en retour à ces « victimes » du changement

- En donnant beaucoup aux locataires actuels et futurs

qui sont (encore) majoritaires à Montréal !

L’ampleur du besoin

Comme le souligne le document de Vivre en ville, il faut construire plus que le strict minimum, afin de donner le choix aux gens, leur permettre de changer de logement suivant leurs besoins qui évoluent dans le temps. Mais aussi, ce que ne souligne pas assez le document Portes ouvertes, afin de rénover le stock actuel de logement : isolations thermique et sonore, systèmes de chauffage, climatisation, aération… Il faudra des logements où déplacer les ménages pendant que des rénovations importantes seront faites sur le stock actuel.

Répondre à l’ampleur du défi, en termes de qualité et quantité, exigera des efforts de recherche-développement en matériaux, techniques, processus, outillages et chaines d’approvisionnement. S’il faut à la fois multiplier la quantité et élever la qualité des habitations produites, ne peut-on imaginer la production en milieu contrôlé, par exemple la fabrication en usine d’unités, non pas des maisons mais des pièces-coquilles, à l’isolation thermique et sonore optimisées, conçues pour être facilement assemblées sur le terrain ?

Un effort de développement de la qualité et la productivité des processus qui devrait permettre d’expérimenter et définir des normes, des produits certifiés, des protocoles d’installation et de vérification qui auraient un effet d’émulation sur l’ensemble de l’industrie.

Prendre au sérieux l’effort, le défi qui se pose devant nous, sous nos pieds, exigera un engagement collectif, une mobilisation de l’industrie vers des objectifs quantitatifs audacieux, composés, accrus par une obligation de rehaussement de la qualité et de la productivité, sans la facilité, le lubrifiant d’un taux de profit faramineux !

Choisir entre l’épargne et l’abordabilité ?

S’il est vrai que certains propriétaires considèrent le logement comme un investissement, escomptant un retour de 8-9 % par an, ou même 15-20% selon le produit (voir tableau 5 du document de l’IRIS, Analyse du marché immobilier et de la rentabilité du logement locatif, 2020), pour la majorité des gens la valeur de la propriété est virtuelle. Seuls ceux qui vendent aujourd’hui réalisent cette valeur.

Pour plusieurs des propriétaires de longue date la valeur théorique de leur logement est… exagérée, pour ne pas dire ridiculement élevée. Et si on consacrait une partie de cette valeur spéculative pour construire du logement de qualité, à bon marché, adapté aux défis climatiques et de densité urbaine ?

Faut-il vraiment, pour atteindre l’abordabilité, « sacrifier l’épargne », comme le suggère le document PO page 37 ? Ce n’est pas l’épargne qu’il faut sacrifier, c’est une épargne à croissance spéculative. S’il faut dégonfler la bulle pour orienter ailleurs et autrement l’industrie, ne pourrait-on offrir aux épargnants de participer volontairement à ces investissements socialement nécessaires ? Les retours seraient moins faramineux, mais ils permettraient de répondre aux besoins de demain, tout en améliorant le tissu urbain et la qualité de l’habiter.

Quelques questions à éclaircir

Qu’est-ce qui empêche Montréal de devenir propriétaire, tel que suggéré à la solution-clé #12 (PO p. 47) ?

- La SHDM ne peut-elle être ce bras immobilier ?

Et si les conditions du marché restent les mêmes, les constructions nouvelles ou rénovations majeures conduiront à des prix similaires, non ?

- Sauf que Montréal (ou tout autre propriétaire hors marché) n’est pas dans la « game » pour des retours sur investissement de l’ordre de 20-25% (cf. IRIS, Analyse du marché immobilier et de la rentabilité du logement locatif, 2020) – donc ce serait un pas dans la bonne direction

Mais Montréal a-t-elle les moyens d’investir ?

- Alors qu’il faudrait des milliards (G$) pour acheter terrains et propriétés pour construire et rénover des dizaines de milliers de logements

- Alors que certaines (?) contraintes réglementaires et légales empêchent les villes de… faire des déficits (?) d’investir et prendre la place, exercer une « compétition déloyale » à l’endroit du capital privé ?

Comment une récupération de la plus-value n’aura-t-elle pas d’effet inflationniste ?

- Le vendeur sachant qu’il sera surtaxé de 20% (hypothèse), pourrait augmenter d’autant le prix… et s’il a un acheteur à ce nouveau prix… La ville aurait obtenu des $$$ mais le marché serait encore plus fou !

- En fait il y aurait moins de surenchère si la perspective de revente avec profits élevés devient plus difficile…

Si, comme le suggérait l’étude de l’IRIS en 2020 :

- « Afin de limiter la spéculation immobilière et financer la construction de logements sociaux et communautaires, l’IRIS recommande notamment d’instaurer un impôt progressif sur le patrimoine et d’abolir la déduction pour gain en capital. »

- Quel effet cela aurait-il sur les G$ de projets en cours de construction (ou ceux encore dans les cartons) ? Suivant la recension de imtl.org il y a présentement (2 mars 2023) 49 édifices de 12 à 63 étages en construction à Montréal, dont les plus importants valent plus d’un demi milliard $.

L’effet d’un tel, hypothétique, virage serait une douche froide sur le marché, les achats comme placements seraient moins pressés ! Moins d’acheteurs = prix à la baisse. Mais les besoins de logements sont toujours là et si les prix baissent… ils seront plus nombreux à vouloir acheter… donc les prix à la hausse !

Et si la « taxe à la bulle immobilière » n’était pas qu’une simple taxe prélevée par la Ville mais en partie une forme d’actionnariat dans le développement d’un stock de logements abordables, de qualité, durables ? Autrement dit les propriétaires (et promoteurs) se voyaient offrir des actions ou obligations à long terme à rendement sobre, patient en compensation (partielle) de la perte des profit escomptés ? Des actions garanties par les gouvernements, soutenues par les fondations et municipalités, permettant que les nouveaux logements construits, même abordables, demeurent rentables…

Mais si le marché de l’habitation devient moins spéculatif, les acheteurs de condos-placements se tourneront vers d’autres produits (marché boursier, condos-placements ailleurs…) et les promoteurs qui ont présentement à écouler des centaines d’unités risquent de voir leur château de cartes financier s’écrouler…

Un malaise nécessaire

Je suis bien conscient de n’être pas un spécialiste, ni du secteur immobilier ni de la finance. J’ai acheté deux maisons dans ma vie. La première, en 1981, était un quintuplex dont le rez-de-chaussée faisait 13 pièces, avec des plafonds aux plâtres moulés à hauteur de 10 pieds. Nous étions tous pauvres, inexpérimentés et en principe opposés à la propriété (!) aussi nous avions proposé aux locataires de participer à l’achat en propriété indivise. Avec une mise de fonds de 1300$ chacun, nous avons pu acheter le quintuplex pour 58 000$.

Aujourd’hui, ces cinq logements valent « certainement »2Notez que je n’ai pas cherché à établir la valeur actuelle de ces propriétés. Il faudrait retracer les dernières transactions enregistrées, et projeter des valeurs ajustées à l’inflation du marché depuis… plus de 2M$ pris ensemble.

La seconde maison était un duplex, acheté pour 100K$ en 1995. L’évaluation municipale en situe aujourd’hui la valeur à près de 750 K$ et le marché la valoriserait peut-être encore plus.

Je ne suis pas spéculateur… même si certains m’accuseront de l’être dans le domaine des idées. Peut-être. Mais une idée n’est spéculation que si elle reste dans le domaine spéculatif sans s’incarner, se réaliser matériellement et socialement. Et il semble que les idées dont je parle ici, certaines d’entre elles certainement, se réalisent présentement. L’exemple le plus récent : la « sortie hors du marché spéculatif » de près de 400 logements à Drummondville, grâce à une initiative de SOLIDES, un propriétaire à but non lucratif, soutenue par « des prêts assurés par la SCHL et des partenaires privés, comme la Caisse d’économie solidaire Desjardins et la Fondation Lucie et André Chagnon ».

Il faut résister à l’attrait du confort, celui intellectuel qui consiste à s’interdire de penser « hors de la boîte » des habitudes et manières normales, traditionnelles. La bulle immobilière, c’est un peu comme cette bulle de CO2 que nous avons accumulée et dont nous devons trouver moyen de la dégonfler, sans qu’elle n’éclate, si possible. Réduire la consommation d’énergie tout en changeant de combustible principal (et de processus industriels) pour produire cette énergie.

La bulle immobilière s’est gonflée rapidement après la crise du dot.com et malgré la crise de 2008 a continué de croître. Une valeur refuge, plus sécure que les actions industrielles et qui rapporte autant. Continuer de gonfler la bulle pour permettre à ses enfants d’y participer en achetant malgré les prix exorbitants ? Ou pour maintenir son élan de croissance (ou sa survie) dans un marché payant ?

Devrions-nous refuser d’explorer des solutions à hauteur des défis, parce que ça risque de choquer les susceptibilités et sentiments des investisseurs ? De les rendre insécures ? Pourtant une bonne partie de ces investisseurs sont des institutions (fonds de pension, fondations, fonds communs…) qui ont une obligation, morale sinon légale, de soutenir le développement de la société. Et puis, si les investissements immobiliers ne rapportent plus du 20-25% mais du 2-4% il faudra aux fonds de pension et consorts trouver de nouveaux filons pour maintenir leurs revenus… mais s’ils sont partenaires d’une amélioration notable de l’offre accessible et durable de logements, c’est dans une société plus riche qu’ils investiront.

Merci de m’avoir lu jusqu’ici. Vos commentaires sont toujours les bienvenus, ici au bas de l’article ou par courriel : gilles.beauchamp@gmail.com

Autres sources :

Notes

- 1« Les mesures de soutien à la demande constituent un remède plus nocif que le mal qu’il cherche à traiter » – PO p. 36

- 2Notez que je n’ai pas cherché à établir la valeur actuelle de ces propriétés. Il faudrait retracer les dernières transactions enregistrées, et projeter des valeurs ajustées à l’inflation du marché depuis…