Deux sources provenant de la même organisation1Abonné au bulletin du CCRL (Collectif canadien pour la recherche sur le logement) je me suis aussi abonné au fils RSS du site web m’ont donné accès à deux documents qui ont suscité mon intérêt. Un article (High Rises and Housing Stress) illustrant géographiquement les résultats d’une recherche sur la propriété locative à Montréal (annoncé dans le bulletin, newsletter, du CCRL). Et une série de trois articles, publiés en 2021 mais rediffusée dans le fil RSS en février dernier : Explorer les causes de la flambée des prix des habitations : du côté de l’offre (1), de la demande(2) et des pistes de solution(3).2Les liens (URL) vers ces articles ont des titres anglais mais les articles sont en (très bon) français.

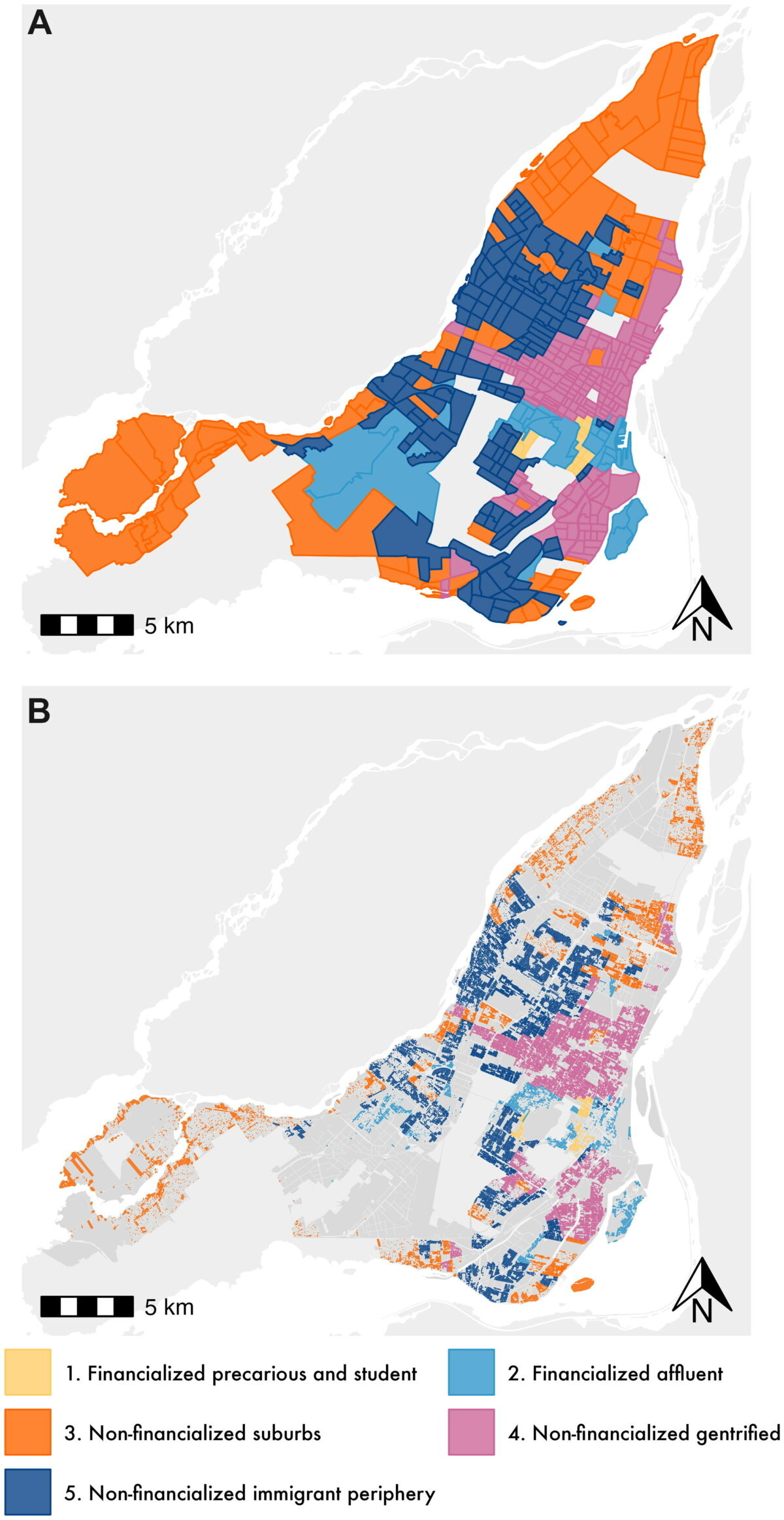

cartographie de la financiarisation du logement à Montréal

« Les municipalités devraient rendre les informations sur la propriété accessibles au public afin de faciliter l’examen public de l’utilisation des terrains résidentiels et de protéger plus efficacement les droits des locataires, concluent les chercheurs [Cloé St-Hilaire, Mikael Brunila et David Wachsmuth] dans un article récent du journal de l’Association américaine de planification (Journal of the American Planning Association)

« Une boîte à outils méthodologique basée sur la récupération de données publiques – mais peu accessibles – afin d’explorer la relation entre les propriétaires financiarisés, l’utilisation du sol et les variables démographiques. »

Grâce à un travail de décryptage minutieux les auteurs ont pu identifier les 600 plus grands propriétaires de Montréal, qui possèdent 32% de tous les logements locatifs alors qu’ils ne représentent que 0,46% des propriétaires. L’étude permet d’affirmer que « des proportions élevées de propriété financiarisée sont associées à des niveaux plus élevés de stress lié au logement et à des typologies de logement plus denses. »

Je me questionne cependant sur l’exclusion des petits propriétaires individuels : “landlords identified as humans and not present in the top 600 were categorized as non financialized”.

Pourtant, les nouveaux acheteurs, les rénovateurs, les investisseurs dans une propriété trop chère pour eux sont tous sous la coupe des banques, entreprises financières s’il en est. Les petits propriétaires qui n’ont plus d’hypothèque (ou presque plus) peuvent accepter des loyers plus bas que les nouveaux qui ont acheté au prix d’aujourd’hui (ou d’hier). Par ailleurs ces petits proprios sans dette ont peut-être tendance à négliger l’entretien de leurs logements si les revenus sont trop bas…

L’importance d’un accès à l’information sur les véritables propriétaires souligné par les trois auteurs est à retenir. Le gouvernement fédéral a mis en place depuis quelques années un Registre public national de la propriété effective pour les corporations fermées relevant de sa compétence, alors que « Québec a emboîté le pas et a annoncé que ses exigences relatives au registre de transparence pour toutes les entreprises faisant affaire au Québec (indépendamment de leur territoire de constitution) entreront en vigueur le 31 mars 2023 ». « Le gouvernement fédéral a annoncé qu’il entend travailler avec les provinces et les territoires afin de promouvoir une approche nationale à l’égard d’un registre de la propriété effective des biens immobiliers qui est similaire au registre en place au Royaume-Uni (disponible uniquement en anglais). (extraits de Beaucoup de bruit pour peu et Pour une transparence totale).

les causes de la flambée des prix

La série de trois articles cités plus haut Explorer les causes de la flambée des prix… par Steve Pomeroy répond avec aplomb aux mythes qui ont cours : c’est le manque de construction (l’offre) qui cause la hausse des prix… ou encore c’est la demande excessive. Dans le premier article Pomeroy montre que le marché a produit plus de nouveaux logements que la croissance des ménages, à hauteur de 30 000 logements par année, pendant la période 2006-2016. Le vrai problème de l’offre c’est que « les nouvelles constructions ne correspondent pas au genre de logis ni à la superficie recherchés, qu’elles ne se situent pas dans des endroits désirables, ni offertes à des prix abordables. »

Dans le second article, l’auteur rappelle que « au cours d’une année donnée, il n’y a que 5 % des ménages qui sont actifs et responsables des résultats du marché. (..) Ce nombre relativement restreint de participants au marché est composé de personnes à revenu élevé (en particulier des familles à deux revenus) et de personnes ayant accumulé des fonds propres, un gain inattendu dû à la hausse des prix des propriétés. » Alors, « Ce n’est donc pas la quantité d’acheteurs (p. ex. la demande globale, provenant de la croissance des ménages et de l’immigration), mais la qualité (les revenus et le patrimoine, aidés par de faibles taux hypothécaires) de cet infime segment de « teneurs de marché » qui a fait monter le prix des propriétés. » Le problème du côté de la demande n’est pas qu’il y a trop d’acheteurs mais qu’il y a des acheteurs « suralimentés » par leurs capacités accumulées (patrimoine).

Le troisième article rappelle que ce sont des changements aux lois qui ont favorisé la croissance de l’habitation comme forme d’investissement. Des changements à ces lois pourraient inverser le cours des choses, par exemple en réduisant ou éliminant l’exemption de gain de capital pour la résidence principale. Une proposition controversée, certes : « une telle politique fiscale constituerait un suicide politique étant donné que les deux-tiers des électeurs sont des propriétaires existants« . Ou encore une transformation de la « taxe de bienvenue » qui serait payée par le vendeur plutôt que l’acheteur et qui serait « suffisamment élevée pour pouvoir confisquer une portion significative de la plus-value, puisqu’il s’agit de l’élément qui alimente la capacité d’achat à des prix élevés et qui exacerbe les prix excessifs des habitations« .

Plutôt que de créer un stimulus général d’offre les gouvernements devraient investir directement pour augmenter l’offre là où le marché n’y subvient pas, ou encore en permettant aux organismes à but non lucratif d’acquérir des actifs locatifs existants.

La conclusion de Pomeroy :

Les parents et les grands-parents qui se plaignent que leurs enfants seront incapables de devenir propriétaires constituent en fait un obstacle à une réforme sérieuse. Ils peuvent aider à créer un meilleur avenir pour leurs enfants, mais seulement s’ils renoncent à leurs propres gains exceptionnels.

Pour que le système de logement puisse offrir un abri de base à tous, il faut démarchandiser les habitations et les considérer comme étant un bien de nécessité et un droit.

(Je souligne)

Notes

- 1Abonné au bulletin du CCRL (Collectif canadien pour la recherche sur le logement) je me suis aussi abonné au fils RSS du site web

- 2Les liens (URL) vers ces articles ont des titres anglais mais les articles sont en (très bon) français.

Qu'en pensez vous ?