La question est de savoir si et comment la planification peut être menée sous une forme plus démocratique et orientée vers les besoins sociaux et écologiques plutôt que vers la seule valeur actionnariale, mais aussi si les appareils de planification financière et leur pouvoir de coordination peuvent être appropriés pour une telle transformation.

Traduction de

Finance as a form of economic planning de Christoph Sorg, revue Competition and Change. 2023.12

Résumé

Ces dernières années ont vu la résurgence d’un débat sur la planification économique à l’ère de la numérisation et de la crise climatique, et une communauté de recherche extrêmement dynamique s’est formée autour du thème de la planification. Bien que l’idée que « la planification est déjà endémique dans le capitalisme » ait été à l’origine du débat, la littérature s’est principalement concentrée sur la théorie et les modèles de planification économique postcapitaliste, et non sur le fonctionnement réel de la planification dans le capitalisme. Considérant le système financier comme l’un des moyens par lesquels le capitalisme « planifie », cet article développera une série d’observations plutôt dispersées de différents commentateurs selon lesquelles « la finance est une forme de planification », que les banques centrales partagent des similitudes avec les « planificateurs centraux » et que la propriété horizontale à travers les marchés transforme les fonds indiciels en propriétaires universels ayant la capacité de diriger le développement économique. Je soutiendrai tout d’abord que la financiarisation a fortement influencé le fonctionnement de la planification économique contemporaine. Dans ce contexte, le texte expliquera ensuite comment la capacité de la finance à coordonner l’économie en fait un outil potentiel de transformation vers un contrôle social et démocratique accru de l’économie. Ce faisant, ce document relie le nouveau débat sur la planification économique à la littérature académique sur la financiarisation et la démocratisation de la finance.

La planification économique : Un nouveau champ de recherche

Les sciences sociales économiques ont depuis un certain temps déjà déconstruit le binaire du capitalisme de libre marché contre le socialisme centralisé, qui est si central dans la « fenêtre étroite de l’imagination néolibérale » (Mitchell 1999). Les marchés sont bien plus anciens que le capitalisme (Abu-Lughod 1989 ; Pomeranz 2000 ; Arrighi 2007 ; Graeber 2011) et sont en principe compatibles avec la propriété sociale des moyens de production (Bockman 2011 ; Bockman et al., 2016). La forme particulière que prennent les marchés sous le capitalisme n’est pas particulièrement « libre », les principales entreprises de l’économie mondiale s’étant historiquement appuyées sur le pouvoir de l’État pour empêcher la « libre concurrence » afin d’accroître leurs profits (Braudel 1977 ; Wallerstein 2004). Les femmes, les minorités ethniques et sexuelles et une grande partie du monde anciennement colonisé ont été historiquement exclus d’une participation égale aux marchés (Robinson 2000 ; Federici 2004 ; Virdee 2019), ce qui est lié au fait que la majorité du travail de soins, la nature non humaine, la dépossession racialisée et les biens politiques sont traités comme des cadeaux gratuits mais non reconnus pour les économies de marché (Fraser 2013, 2014).

Plus récemment, un débat résurgent sur la planification économique à l’ère de la numérisation a abordé l’autre côté du « binaire marché-planification » et une communauté de recherche extrêmement dynamique s’est formée autour du thème de la planification (par ex, Benanav 2022 ; Bensussan et al. 2022 ; Dapprich 2022 ; Fuchs 2020 ; Groos 2021 ; Grünberg 2023 ; Hahnel 2021 ; Jones 2020 ; Laibman 2022 ; Laibman et Campbell 2022 ; Morozov 2019 ; Sorg 2022a, 2022b ; Vettese et Pendergrass 2022). Bien qu’elle soit le plus souvent assimilée à la planification centrale du Gosplan, la planification économique peut être centrale ou décentralisée, autoritaire ou démocratique, elle peut compléter ou remplacer les marchés et certaines de ses formes sont déjà endémiques sous le capitalisme (Jameson 2009, 420ff ; Bratton 2016, 327ff ; Phillips et Rozworksi, 2019 ; Jones 2020). Sur la base de ces prémisses, la nouvelle littérature de planification a exploré la possibilité de variétés postcapitalistes et démocratiques de planification, en s’appuyant en partie sur des modèles un peu plus anciens de négociation démocratique (Devine 1988, 2002), de cyber-socialisme (Cockshott et Cottrell 1993), d’économie participative (Albert et Hahnel 1991) et de coordination itérative démocratique à plusieurs niveaux (Laibman 2002). L’accent a été mis en particulier sur la possibilité pour les technologies numériques telles que l’intelligence artificielle, le big data ou les infrastructures de rétroaction de résoudre le problème du calcul économique (Groos, 2021 ; Morozov, 2019 ; Saros, 2014 ; Sorg, 2022a). Plus récemment, cependant, des auteurs ont également plaidé en faveur de la planification afin d’éviter l’effondrement écologique (Vettese et Pendergrass 2022 ; Sorg, 2022a ; Krahé 2022 ; Planning for Entropy 2022).

La littérature se concentrant largement sur la théorie et les modèles de planification économique postcapitaliste, peu de travaux ont été réalisés pour étudier le fonctionnement réel de la planification dans le capitalisme. En effet, lorsque les travaux se réfèrent à la réalité empirique, c’est principalement pour discuter de l’histoire des variétés de socialisme d’État réellement existant ou de la gestion macroéconomique keynésienne d’après-guerre (par exemple, Devine 1988). En outre, l’accent mis par la littérature sur les modèles souhaitables et les résultats finaux ne permet pas d’élaborer des trajectoires sur la manière d’évoluer réellement vers des économies comportant des éléments de planification démocratique. Cet article soutient que la finance constitue un cas particulièrement intéressant pour ces deux lacunes.

Considérant le système financier comme l’un des moyens par lesquels le capitalisme « planifie », cet article développera une série assez dispersée d’observations de différents commentateurs selon lesquelles « la finance est une forme de planification » (Mason 2016), que les banques centrales partagent des similitudes avec les « planificateurs centraux » (Braun 2018, 2021a, 2022a ; Phillips et Rozworksi, 2019 ; Bastani 2019) et que la propriété horizontale sur les marchés transforme les fonds indiciels en propriétaires universels capables d’orienter le développement économique (Mason 2016 ; Phillips et Rozworksi, 2019 ; Bastani 2019 ; Braun 2021b, 2022b). Je soutiendrai que la financiarisation a fortement influencé le fonctionnement de la planification économique contemporaine, mais aussi que la capacité de la finance à coordonner l’économie en fait un outil important de transformation. Ce faisant, cet article relie le nouveau débat sur la planification économique à la littérature académique sur la financiarisation (Van der Zwan 2014 ; Auvray et al., 2021) et la démocratisation de la finance (Block 2019a).

La deuxième section de cet article développera le cadre conceptuel pour théoriser la planification économique dans le capitalisme. Je soutiendrai que la planification dans le capitalisme doit être comprise comme un ensemble de planification publique pour l’accumulation globale, de planification privée atomistique pour le profit et les forces du marché. La troisième section présentera le rôle général de la finance dans la planification et examinera comment la financiarisation a transformé la planification au cours des dernières décennies. Cela inclut le rôle de l’augmentation de la valeur actionnariale et des gestionnaires d’actifs pour la planification privée et l’importance des banques centrales et du crédit privé pour la planification publique. Dans ce contexte, la quatrième section analysera ensuite comment une démocratisation de la finance pourrait contribuer à une démocratisation de la planification publique et privée, ainsi qu’à dompter ou à abolir les forces du marché. La dernière section reliera cette analyse aux trajectoires de transformation par le biais d’un contrôle social et démocratique de la finance.

Théoriser la planification capitaliste et le rôle de la finance en son sein

Le capitalisme en tant que système social est une combinaison particulière de planification et de marché. Il combine l’allocation directe ex ante des ressources au sein des entreprises avec l’évaluation ex post des marchandises sur un marché (Mandel 1986 ; Bensussan et al., 2022). Cependant, la combinaison particulière des deux varie en fonction de l’espace et du temps. En effet, Mandel (1986) a identifié la « socialisation croissante du travail » comme le développement capitaliste central depuis la révolution industrielle, précipitant une « extension spectaculaire de l’organisation planifiée du travail », avec des sociétés transnationales planifiant l’allocation de la main-d’œuvre, des ressources et des machines à travers de vastes chaînes d’approvisionnement. Mandel n’était pas le seul économiste de renom à identifier le capitalisme comme une « planification décentralisée par de nombreuses personnes distinctes » (Hayek 1945) médiatisée par les marchés, ni le seul à observer que le domaine de la planification s’est historiquement étendu dans le capitalisme (par exemple, Coase 1937 ; Chandler 1977 ; Simon 1991).

Alors que la planification a depuis largement disparu de l’économie politique (Bensussan et al., 2022) et des études sur la gestion et l’organisation (Cummings et Daellenbach 2009)1 , une nouvelle littérature (ré)émergente sur la planification économique semble avoir redécouvert l’observation de Mandel d’une organisation du travail de plus en plus planifiée dans les pratiques économiques d’entreprises telles que Walmart et Amazon, qui coordonnent des chaînes d’approvisionnement transnationales à travers le monde sans mécanismes de prix internes (par exemple, Jameson 2009, 420ff. ; Bratton 2016, 327ff). Le fait que ces entreprises de très grande taille coordonnent leur logistique interne sans l’utilisation interne de signaux de prix leur indique que la répartition ex ante à grande échelle, au moins en principe, semble être faisable et existe déjà au sein du capitalisme (Phillips et Rozworski 2019).

Cependant, une telle focalisation sur la distribution des biens et services sur la base des capacités existantes laisse de côté une deuxième dimension importante de la planification : les changements dans la capacité de production, c’est-à-dire l’investissement (Devine 1988, 2002). Dans le capitalisme, ces investissements sont réalisés de manière atomistique par des entreprises qui se font concurrence et s’ignorent mutuellement. L’allocation ex ante des entreprises est évaluée ex post sur les marchés, ce qui signifie que les producteurs découvrent s’il y a eu ou non une demande pour leurs produits (et en quelle quantité). Sur la base de ces nouvelles informations, les producteurs évaluent leur capacité interne et l’évolution future du marché et décident d’investir sur la base de la rentabilité future attendue. C’est ce processus de prise de décision atomistique sur les capacités de production qu’Adam Smith a qualifié de « main invisible » et Marx d’« anarchie de la production » (Devine 2002, 75). Cette planification atomistique crée une incertitude collective pour les acteurs économiques, qui ne connaissent jamais de manière fiable les plans et les actions des autres acteurs (Dobb 1960 ; Devine 1988).

Cette directionnalité aveugle et son impact potentiellement destructeur sur les entreprises, les communautés et la nature non humaine nous conduisent à la deuxième forme de planification dans le capitalisme, à savoir les pratiques délibérées des autorités publiques pour « façonner les marchés » (Mazzucato 2013) et atténuer leurs tendances destructrices. Cette distinction entre planification d’entreprise et planification publique reflète le fait que le pouvoir économique et le pouvoir politique peuvent être liés dans le capitalisme, mais qu’ils sont aussi formellement séparés sur le plan institutionnel (Wood 1995, 19ff ; Fraser 2014). Cette séparation institutionnelle se matérialise dans l’État et le marché, chacun ayant son propre modus operandi et donc une logique de planification distincte. Alors que la planification d’entreprise vise continuellement à réaliser des profits privés, comme nous l’avons vu plus haut, la planification publique crée, façonne et protège les espaces dans lesquels la planification d’entreprise est possible en premier lieu. Les États créent et gouvernent l’argent, fournissent des cadres juridiques pour les marchés, protègent les entreprises locales de la concurrence étrangère, répriment les rébellions subalternes et veillent généralement à ce que les marchés ne s’autodétruisent pas (Fraser 2014). Ils réalisent également toute une série d’investissements publics qui ne sont tout simplement pas, ou pas encore, rentables pour les entreprises individuelles ou qui ont des externalités positives, comme la recherche fondamentale ou la construction de réseaux électriques et ferroviaires (Mazzucato 2013).

Dans cette optique, la planification publique doit être « relativement autonome » par rapport aux acteurs individuels du marché afin de transcender leurs intérêts particuliers et de reproduire l’accumulation globale du capital (Offe 1975 ; Wright 2010). Si les institutions étatiques étaient capturées par des intérêts commerciaux particuliers, elles ne pourraient pas protéger efficacement le système global contre les tendances autodestructrices des marchés. Cette tendance à l’autonomie est médiatisée par la dépendance de l’État à l’égard d’une accumulation réussie de capital pour son fonctionnement. Les institutions publiques peuvent financer leurs dépenses (par exemple, la protection sociale, la politique industrielle et l’administration de base) en demandant aux entreprises publiques de générer des excédents, en taxant les bénéfices et les salaires ou en empruntant (O’Connor 1973 ; Roos 2019, 57). Cependant, toutes ces mesures dépendent de la stabilité et de la croissance économiques. Cela explique le pouvoir structurel des entreprises dans la société capitaliste, c’est-à-dire la capacité de retenir collectivement l’investissement et le crédit et de déclencher ainsi des troubles économiques dans un État (Lindblom 1977 ; Block 1987 ; Przeworski et Wallerstein 1988). La menace d’une « grève du capital » (c’est-à-dire pas d’investissement) ou d’une « grève du crédit » (c’est-à-dire pas de crédit) peut précipiter un renversement de la politique gouvernementale, même si les efforts de lobbying plus directs des entreprises échouent (pour la grève du capital, Block 1987, 8ff ; pour le crédit, Block 1987, 8ff ; pour le crédit, Block 1987, 8ff) : Block 1987, 8ff ; pour la grève du crédit et la fuite des capitaux : voir Strange 1998 ; Roos 2019). Ce n’est donc pas seulement la planification des entreprises qui est fortement influencée par les forces du marché, mais aussi la planification publique.

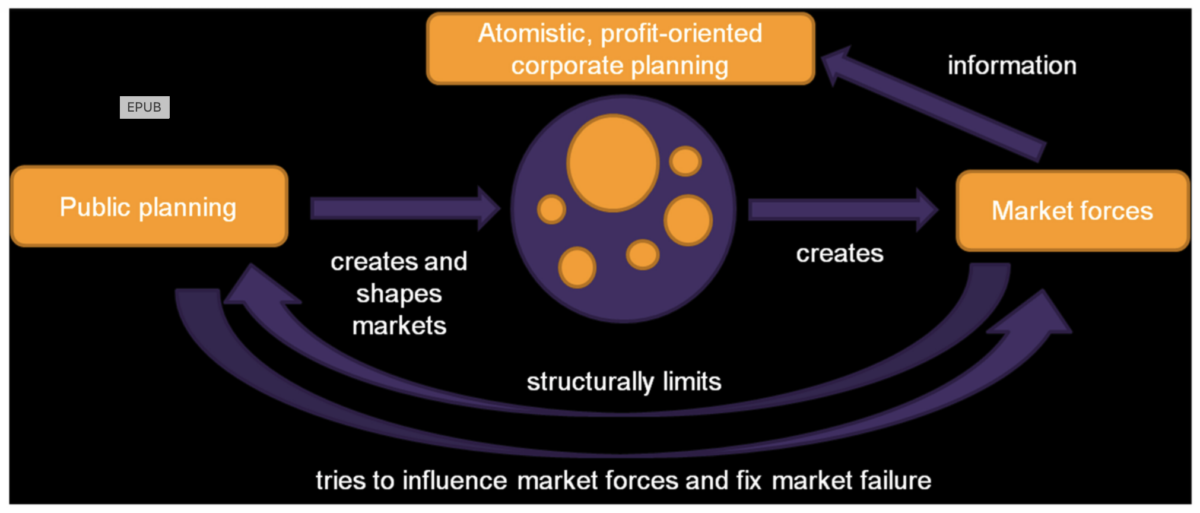

Une théorie appropriée de la planification dans le capitalisme doit donc intégrer la planification publique pour l’accumulation globale, la planification d’entreprise pour les profits individuels, et leur dépendance respective à l’égard des forces du marché. La figure 1 illustre ce processus. La planification publique crée et façonne les espaces pour la planification atomistique des entreprises, qui à son tour crée des forces de marché qui réajustent le terrain de jeu pour les futures planifications publiques et d’entreprise. La planification publique peut essayer de façonner et d’orienter les forces du marché dans l’intérêt de l’accumulation territoriale, mais elle est en fin de compte limitée par ces forces. De même, la planification d’entreprise est une « lutte constante menée par les entreprises contre les forces impersonnelles et abstraites du marché » (Bensussan et al., 2022).

Des travaux populaires dans le débat actuel sur la planification ont fait allusion à la manière dont la finance influence ces processus par le biais d’une planification délibérée par les banques centrales et la finance privée (Mason 2016 ; Phillips et Rozworski 2019, 100ff). En outre, la recherche en économie politique de la finance a également indiqué que la finance sert largement de « planificateur social » du capitalisme contemporain (Braun 2018, 2022a). La finance joue un rôle central dans l’allocation des ressources sociétales et est elle-même divisée en planification publique pour l’accumulation globale (par exemple, via les banques centrales, les ministères des finances et les fonds souverains) et en planification atomistique pour les profits individuels (par exemple, via les banques privées, les fonds d’investissement et les gestionnaires d’actifs). Joseph Schumpeter (1939, 109f) a décrit le rôle de la finance privée en matière d’innovation et d’allocation comme une sorte de Gosplan capitaliste, c’est-à-dire comme l’agence de planification de l’économie de marché, qui transfère les ressources d’une utilisation à une autre (cité également dans Mason 2016). Bien que l’investissement puisse également être financé par les bénéfices non distribués, les flux financiers influencent néanmoins l’orientation sociale de la production. Les prêts bancaires, les titres de créance et les actions déterminent quels acteurs économiques et quels secteurs reçoivent une part plus importante des ressources collectives pour développer ou réajuster la production. Cette allocation financière ne reflète pas simplement les bénéfices passés, mais la rentabilité future attendue, ce qui nécessite un processus de planification délibéré et subjectif parmi les acteurs financiers (Mason 2016).

Une fois encore, les marchés financiers ont besoin d’agences publiques telles que les ministères des finances et les banques centrales pour les créer et s’assurer qu’ils ne s’autodétruisent pas. Des recherches récentes sur la finance critique ont montré que les banques centrales jouent un rôle particulièrement important dans la coordination des marchés (par exemple, Gabor 2010 ; Monnet 2018 ; Braun 2018, 2022a ; Kalaitzake 2018 ; Bazot et al., 2022) et ont expliqué comment elles le font. L’action délibérée des banques centrales, en tant qu’institution non marchande, utilise le prix de la liquidité à court terme pour orienter les marchés dans une direction particulière (Braun 2018). Benjamin Braun (2022a) a donc suivi Karl Polanyi en soutenant que les banques centrales devraient être interprétées comme des institutions pivots de coordination non marchande, « sans lesquelles le marché aurait détruit ses propres enfants, les entreprises commerciales de toutes sortes » (Polanyi 2001, 201). En effet, le célèbre dicton de Polanyi selon lequel « le laissez-faire était planifié ; la planification ne l’était pas » (Polanyi 2001, 147) implique qu’une telle planification (en tant que coordination non marchande visant à réduire les incertitudes et les irrationalités créées par les marchés) émerge spontanément pour protéger le « marché autorégulateur » contre lui-même.

Dans une étude de cas historique sur la « planification par la banque centrale », Monnet (2018) a démontré avec force le rôle de la Banque centrale française dans la planification indicative industrielle de l’après-guerre par le biais du crédit à l’investissement. Cela remet en question le récit selon lequel les banques centrales ne sont devenues que récemment de puissants planificateurs technocratiques, et suggère plutôt que la transformation s’est faite au niveau des outils et des objectifs, de la politique industrielle à la lutte contre l’inflation. Ces transformations ont été associées à la financiarisation du capitalisme, qui a fortement influencé la planification des entreprises et des pouvoirs publics, et sur laquelle je vais maintenant me pencher.

La financiarisation de la planification

La financiarisation est parfois décrite comme un régime d’accumulation, comme une gouvernance d’entreprise axée sur la valeur actionnariale ou comme la financiarisation de la vie quotidienne (Van der Zwan 2014), mais pour les besoins de cet article, je définirai ce concept comme un rôle croissant de la finance dans la réalisation de profits par rapport au commerce et à la production de marchandises (voir Krippner 2011, 27ff). Les économistes politiques critiques ont fait remonter les origines de la financiarisation à la crise de rentabilité des principaux secteurs de l’économie d’après-guerre depuis la fin des années 1960 (Magdoff et Sweezy, 1987 ; Brenner 2002) et à la crise de l’hégémonie américaine reflétée par la guerre du Viêt Nam et les chocs pétroliers (Arrighi 2007 ; Krippner 2011). Ces derniers ont poussé l’administration Nixon à abolir l’étalon-or du dollar et ont ouvert la voie à un régime de monnaie fiduciaire. Dans le premier cas, les sociétés non financières ont trouvé de moins en moins de possibilités d’investissement rentables pour une reproduction élargie et ont donc détenu de plus en plus d’actifs sous forme liquide, qu’elles ont utilisés pour capitaliser leurs propres divisions financières (Krippner 2011 ; Lapavitsas 2013). Désormais, de plus en plus d’entreprises non financières financent leurs investissements par des fonds internes au lieu de faire appel au secteur financier (Van Treeck 2009, 923ff ; Palladino 2021 ; Braun 2022b).2

Les sociétés non financières étant de plus en plus en mesure de financer leurs investissements sans l’aide des banques, ces dernières ont commencé à se prêter entre elles et à prêter aux ménages (Lapavitsas 2011, 2013). La demande de crédit des ménages a augmenté à mesure que les salaires réels stagnaient et que les réformes néolibérales réduisaient la protection sociale, instaurant ainsi un régime de keynésianisme privatisé (Crouch 2009). Les banques ont financiarisé les actifs des ménages (par exemple, le logement, les pensions et l’épargne), les ont titrisés et revendus (Davis 2009, 116). Cette vaste augmentation des transactions financières a été rendue possible par la déréglementation financière et les innovations technologiques, les statistiques et les scores de crédit remplaçant les méthodes qualitatives d’évaluation des emprunteurs. La qualité de la planification financière des bénéfices a souffert de cette transformation (Lapavitsas et Dos Santos 2008), la perte de la sensibilité qualitative de la finance pouvant refléter le problème de la « connaissance tacite » au cœur du débat sur la planification.

Ces transformations ont eu une série de conséquences sur la planification capitaliste, comme indiqué ci-dessus. Premièrement, la planification d’entreprise a été dominée par la primauté de la maximisation de la valeur actionnariale (Boyer 2005). Le fondement intellectuel de la valeur actionnariale est l’idée que les actionnaires sont la seule partie prenante de l’entreprise ayant un intérêt à long terme dans la performance de l’entreprise, mais qu’ils sont relativement dispersés et faibles (Lazonick et O’Sullivan 2000 ; Braun 2022b). Les dirigeants sont donc en mesure d’utiliser le contrôle qu’ils exercent sur la planification de l’entreprise à leur propre avantage. Cette logique a justifié l’affectation des excédents à des rachats d’actions (afin d’accroître la valeur des actifs) et à des dividendes afin de réaligner la planification de l’entreprise sur l’intérêt des actionnaires, ce qui a eu pour effet de faire baisser l’investissement des entreprises (Auvray et al., 2021). La valeur actionnariale a également légitimé l’utilisation de systèmes de rémunération liés aux bénéfices en tant qu’incitations pour les dirigeants. Alors que cette mesure était destinée à discipliner les dirigeants, elle ne les a pas privés de leur pouvoir, mais les a au contraire enrichis et transformés en alliés des actionnaires (Boyer, 2005). Néanmoins, l’influence globale des actionnaires s’est certainement accrue, ce qui nous amène à la deuxième conséquence de la financiarisation.

Deuxièmement, le pouvoir de la finance d’influencer la planification de l’entreprise s’est accru. Les actionnaires avaient peu d’options pour contrôler l’allocation ex ante des multinationales de l’après-guerre que Mandel (1986) observait. Ils étaient relativement dispersés et ne pouvaient que menacer de vendre leurs (petites) actions, mais avec l’émergence des sociétés de capital-investissement spécialisées dans le rachat d’entreprises cotées en bourse, les pressions à la baisse sur les prix des actions ont commencé à constituer une menace sérieuse pour les dirigeants (Braun 2022b, 637ff). En outre, la montée en puissance des investisseurs institutionnels tels que les fonds de pension a concentré les actionnaires et donc amplifié leur voix dans la gouvernance d’entreprise (Braun 2022b, 639).

Plus récemment, l’émergence de grandes sociétés de gestion d’actifs a encore accru la concentration et l’influence des actionnaires (Elhauge 2015 ; Petry et al., 2021 ; Fichtner et Heemskerk 2020 ; Braun 2021b) et, partant, leur capacité à influencer la planification d’entreprise par le biais de l’allocation de capital. Les trois plus grands gestionnaires d’actifs, Vanguard, BlackRock et State Street, détiennent environ 25 % des votes lors des assemblées d’actionnaires des sociétés du S&P 500. Selon Lucian Bebchuk et Scott Hirst, ce chiffre pourrait atteindre 40 % d’ici vingt ans (Bebchuk et Hirst 2019). Cette immense concentration d’actifs contrecarre la menace d’une sortie comme option pour les gestionnaires d’actifs, mais au lieu de cela, ils ont acquis un énorme contrôle sur la planification et l’investissement des entreprises (Braun 2022b).

Leur niveau de contrôle du marché va de pair avec des portefeuilles relativement diversifiés, ce qui, en théorie, les place dans une position idéale pour agir en tant que planificateur social et réduire les incertitudes créées par la planification atomistique des entreprises. Toutefois, comme ils sont eux-mêmes des entreprises à but lucratif, ils cherchent avant tout à maximiser les actifs qu’ils contrôlent, leurs honoraires étant calculés en pourcentage de la valeur des actifs (Braun 2022b). En effet, la propriété horizontale axée sur le profit signifie que les gestionnaires d’actifs s’intéressent à la performance de secteurs entiers plutôt qu’à celle d’entreprises individuelles. En conséquence, les gestionnaires d’actifs semblent décourager l’investissement atomistique afin d’éviter la concurrence intra-industrielle (Azar et al., 2021 ; Auvray et al., 2021). La politique est essentielle car la politique monétaire a un impact considérable sur les prix des actifs, tandis que la réglementation contre leur domination constitue un risque important pour les gestionnaires d’actifs (Braun 2022b). Cela nous amène aux troisième et quatrième conséquences de la financiarisation.

Troisièmement, la financiarisation a vu la montée en puissance des banques centrales (et des ministères des finances) en tant que planificateurs sociaux. Les États n’ont pas été des spectateurs passifs de la financiarisation, mais y ont activement contribué en réduisant la protection sociale, en déréglementant le secteur financier et en se tournant vers des politiques monétaristes (Arrighi 2007 ; Krippner 2011). La déréglementation financière ayant précipité la volatilité et l’instabilité financières, les banques centrales ont joué le rôle de prêteurs en dernier ressort pour éviter l’effondrement financier (Roos 2019), mais elles ont aussi généralement servi d’institution pivot de la coordination non marchande (Braun, 2022a). Face au nombre croissant de crises de la dette, les banques centrales et le FMI (en tant que prêteur international en dernier ressort) ont fourni des liquidités à court terme liées à des conditionnalités, intervenant ainsi de manière proactive dans les politiques publiques (Roos 2019, 64ff). Ce faisant, ils ont veillé à ce que la planification publique libère suffisamment de ressources pour maintenir la solvabilité (quel que soit le coût social), de sorte que les crises ne se diffusent pas le long des réseaux denses de prêts interbancaires.

Dans l’après-guerre, les banques centrales ont utilisé des outils tels que le contrôle du crédit pour intervenir sur les marchés ex post dans le cadre d’une politique gouvernementale cohérente (Monnet 2018). Depuis les années 1980, les banques centrales sont devenues plus indépendantes et ont essentiellement réduit leur répertoire d’instruments pour cibler la stabilité des prix (en tant que principale préoccupation des détenteurs de richesses financières) via le taux d’intérêt à court terme sur les marchés monétaires interbancaires (Braun 2018). Le raisonnement qui sous-tend l’indépendance des banques centrales est que celles-ci doivent être suffisamment indépendantes pour prendre des décisions impopulaires que les élus ne seraient pas en mesure de prendre en raison des pressions électorales (Gilardi 2007 ; McNamara 2011 ; Kim 2022). En outre, on craint que les transformations de la politique monétaire dues aux élections ne créent de l’incertitude pour les acteurs du marché. L’indépendance de la banque centrale a donc placé certains des outils et des tâches de planification publique hors du contrôle démocratique et sous la responsabilité d’institutions technocratiques. Alors que la possibilité d’une planification budgétaire efficace a été rejetée sur la base de l’hypothèse selon laquelle les acteurs « rationnels » du marché prédisent (et donc contrecarrent) l’intervention publique, cette même hypothèse a servi de base pour justifier la planification de la banque centrale via la gestion des anticipations (« forward guidance ») (Braun 2018). En outre, l’essor de l’assouplissement quantitatif a marqué le retour à une planification plus interventionniste de la part des banques centrales par le biais de l’achat stratégique d’actifs financiers.

Quatrièmement, le pouvoir structurel croissant de la finance et la demande publique en la matière ont augmenté sa capacité à limiter et à influencer de manière générale la planification publique. La déréglementation financière et le démantèlement des contrôles de capitaux ont considérablement augmenté le volume des flux financiers transfrontaliers, tandis que les innovations technologiques les ont facilités et accélérés. La mobilité croissante des capitaux a à son tour renforcé et transnationalisé la menace de grève du crédit décrite ci-dessus (Strange 1998 ; Roos 2019). Les politiques favorables aux entreprises peuvent être récompensées par l’accès à un crédit moins cher, tandis que les politiques défavorables aux entreprises peuvent être disciplinées via la délocalisation des capitaux vers d’autres juridictions.

Dans le même temps, les États sont devenus de plus en plus dépendants de l’offre privée de crédit pour financer la planification publique (Streeck 2015 ; Roos 2019, 64ff). Lorsque la stagnation séculaire et la concurrence internationale ont érodé les fondements fiscaux du keynésianisme et du développementalisme d’après-guerre, les vagues de privatisation qui ont suivi ont réduit la capacité de planification publique directe par le biais des entreprises publiques. Avec la diminution de l’imposition due à la baisse des bénéfices et la pression à la baisse sur l’impôt sur les sociétés dans le contexte de la mondialisation financière, la planification publique est de plus en plus financée par le crédit. Si la dette publique a permis de « retarder » des crises de légitimité généralisées (Streeck 2017), elle a également renforcé le pouvoir de la finance d’influencer et de limiter la planification publique. La finance donne la priorité (et donc récompense) aux politiques publiques qui maintiennent l’inflation à un faible niveau et préservent le service de la dette à tout prix (Roos 2019), ce qui va de pair avec la pertinence et l’indépendance croissantes des banques centrales. Dans un tel contexte, la planification publique devient un exercice technocratique à peine soumis au contrôle démocratique.

Deux cas illustrent la combinaison du pouvoir structurel croissant de la finance et de la dépendance croissante au crédit privé. Lorsque l’administration française de Mitterrand s’est engagée sur la voie d’une vaste politique de nationalisation et d’industrialisation en 1981, la fuite des capitaux et la spéculation contre le franc ont exercé une pression énorme sur la coalition socialiste-communiste (Fourcade-Gourinchas et Babb 2002, 565ff). Alors que ces politiques n’auraient pas constitué une forme rare de planification dix ans plus tôt, le contexte économique international avait changé. Ne voulant pas augmenter les droits de douane et les contrôles de capitaux et risquer l’isolement, la coalition s’est divisée et la nouvelle administration a poursuivi un programme de privatisation et d’austérité. En 2015, la Grèce a connu une constellation similaire lorsque la coalition nouvellement élue et dirigée par Syriza a choisi de mettre fin à l’austérité et au service de la dette (Roos 2019, 225ff). Malgré un référendum réussi pour rejeter les conditions de renflouement proposées par la Commission européenne, la Banque centrale européenne et le Fonds monétaire international, le pouvoir de refuser un crédit à court terme abordable et de déclencher ainsi des troubles a convaincu le Premier ministre Alexis Tsipras d’accepter le troisième protocole d’accord et de maintenir l’austérité et le service de la dette.

Je le répète : La montée en puissance de la gouvernance d’entreprise fondée sur la valeur actionnariale et des gestionnaires d’actifs en tant que planificateurs privés horizontaux a transformé la planification des entreprises, tandis que la planification publique a été fortement influencée par l’indépendance de la banque centrale et la dépendance du public à l’égard du crédit privé. La recherche sur la financiarisation a documenté empiriquement ces transformations et leurs résultats discutables. La seule concentration sur la valeur actionnariale a permis de maximiser les revenus des gestionnaires et des actionnaires, mais a exclu toute préoccupation de la planification d’entreprise, y compris la durabilité à long terme d’une entreprise, les questions environnementales et les intérêts des autres parties prenantes. Dans le même ordre d’idées, la valeur actionnariale a (co)précipité l’escalade de l’inégalité des revenus et des richesses, la part des revenus des travailleurs diminuant et les revenus des PDG et des actionnaires augmentant considérablement au cours des dernières décennies (Lin et Tomaskovic-Devey 2013).

En outre, la valeur actionnariale a freiné la croissance globale et l’investissement, augmenté le chômage et entraîné une instabilité financière (Stockhammer 2008). Ces performances économiques médiocres ont contribué à l’augmentation des niveaux d’endettement public (par le biais de renflouements, de prestations sociales et d’une baisse des recettes fiscales) et, par conséquent, à la dépendance croissante de la planification publique à l’égard de l’octroi de crédits par le secteur privé. Cette dépendance a fermé les voies de la participation démocratique et de la délibération pour façonner la planification publique, qui doit plutôt se concentrer sur une faible inflation et le service de la dette. L’indépendance de la banque centrale a elle-même dépolitisé davantage la planification publique, les planificateurs technocratiques étant désormais protégés de la responsabilité démocratique.

En résumé, la financiarisation a donc réduit la responsabilité démocratique de la planification publique, centré la planification des entreprises sur les intérêts à court terme des gestionnaires et des actionnaires, réduit les performances économiques et entraîné une volatilité économique. La question est de savoir si et comment la planification peut être menée sous une forme plus démocratique et orientée vers les besoins sociaux et écologiques plutôt que vers la seule valeur actionnariale, mais aussi si les appareils de planification financière et leur pouvoir de coordination peuvent être appropriés pour une telle transformation. Toute réponse à ces questions doit s’appuyer sur un sous-ensemble de la littérature sur la financiarisation qui a suggéré des alternatives plus sociales et durables vers une « démocratisation de la finance » (Block 2014, 2019a ; Hockett 2019). La tâche d’une telle « finance démocratique » serait de fournir un accès au crédit bon marché aux ménages pauvres et de la classe ouvrière, mais aussi d’orienter et de financer l’investissement public. Ce dernier point établit un lien entre la financiarisation et la planification démocratique, car il suggère que la finance contrôlée par la société est un outil de coordination et de planification délibérée. Comme nous l’avons vu plus haut, une partie de la littérature sur la planification se concentre sur la « planification statique » (Benanav 2022, 196ff) comme alternative à « l’échange de marché » (Devine 2002, 76), c’est-à-dire la question de savoir quels biens et services produire et comment les répartir sur la base des capacités de production existantes. La question la plus importante, cependant, est de savoir comment décider délibérément de la transformation des capacités existantes, c’est-à-dire de l’investissement (Devine 2002) : quels secteurs doivent diminuer, disparaître, croître ou émerger ? C’est précisément ici que la finance socialement contrôlée, en tant qu’une des sources d’investissement, peut devenir un outil de planification démocratique.

Démocratiser la planification financière

Une telle appropriation de la finance pour la planification démocratique pourrait prendre diverses formes, avec différentes combinaisons de marchés et de planification. Tout d’abord, de nouvelles formes de gestion macroéconomique (post-keynésienne) pourraient voir les banques centrales soumises à un contrôle démocratique et (ré)intégrées dans une gestion macrofinancière cohérente faisant appel à des banques d’investissement publiques. De cette manière, leur rôle croissant de planificateurs sociaux à l’ère de la financiarisation serait approprié à des fins sociales, écologiques et démocratiques. Deuxièmement, une démocratisation de la finance privée (de plus en plus concentrée) pourrait fournir un outil pour une gouvernance financière plus durable et préfigurer une économie de marché coopérative. Troisièmement, une partie de la littérature sur la planification a suggéré une démocratisation globale de l’investissement comme alternative aux forces du marché (Devine 1988, 2002 ; Benanav 2022), ce qui va plus loin que le premier et le deuxième point. Je développerai chacun de ces points à tour de rôle.

Planification des finances publiques

Une grande partie de la tradition keynésienne s’est construite sur l’idée que la planification atomistique des entreprises impliquait un montant total d’investissement trop faible pour promouvoir le plein emploi (Keynes 2013 ; Devine 1988). La suggestion de Keynes d’une « socialisation de l’investissement » ne toucherait pas à la planification privée des entreprises, mais la compléterait par un investissement public étendu pour combler l’écart. Selon ses propres termes : « Ce n’est pas la propriété des instruments de production qu’il est important que l’État assume. Si l’État est capable de déterminer le montant global des ressources consacrées à l’augmentation des instruments et le taux de base de la rémunération de ceux qui les possèdent, il aura accompli tout ce qui est nécessaire » (Keynes 2013, 378). Dans une telle vision, la tâche des finances publiques consisterait à financer l’investissement afin de combler l’écart entre la « production de plein emploi » et la « consommation de cette production » (Patnaik 2010). Le défi délicat de la planification publique serait de fournir un montant d’investissement suffisamment élevé pour éviter le chômage et suffisamment bas pour éviter l’inflation. Des taux d’intérêt bas encourageraient l’investissement et éviteraient l’apparition d’une classe de personnes vivant de leur épargne.

Ces idées se recoupent avec la théorie monétaire moderne, qui suggère une extension de l’investissement public visant le plein emploi, et (ce qui est quelque peu lié) avec les récents appels à remettre les banques centrales sous contrôle démocratique. Puisque les banques centrales agissent déjà comme des planificateurs sociaux, comme le soutiennent la section précédente et certains auteurs (Mason 2016 ; Braun 2018 ; Bastani 2022 ; Phillips et Rozworksi, 2019), pourquoi ne pas démocratiser les banques centrales (Woodruff 2019) et utiliser leur capacité de coordination non marchande pour atteindre des objectifs sociaux et écologiques (Braun 2021a) ? Au lieu de se concentrer exclusivement sur une inflation faible pour maintenir la richesse des élites économiques, les banques centrales pourraient constituer un « couteau suisse » (Braun 2021a) poursuivant le plein emploi et une transformation socio-écologique. Les achats stratégiques d’actifs par les banques centrales démocratiques pourraient compléter les banques publiques d’investissement pour orienter les investissements vers la recherche fondamentale, les technologies durables et, d’une manière générale, les secteurs socialement souhaitables qui ne sont pas, ou pas suffisamment, rentables pour le secteur privé. Cela constitue le fondement de nouvelles formes de politique industrielle et de planification indicative.

Au niveau mondial, une banque écologique mondiale pourrait fournir des capitaux pour une nouvelle donne verte mondiale. La taxation des émissions historiques de carbone permettrait de capitaliser cette banque et constituerait ainsi une réparation climatique (et coloniale) de la part des pays qui ont historiquement contribué au changement climatique envers les pays qui ont moins contribué au carbone mais qui ressentiront l’impact le plus important. Toutefois, la gouvernance d’une telle banque devrait être démocratique et non liée à l’apport de capitaux afin de ne pas étendre le contrôle du Nord sur les économies du Sud par le biais de conditionnalités. La gouvernance de ces institutions en général devrait marier démocratie et technocratie (Braun 2021a), c’est-à-dire relier l’expertise financière aux multiples intérêts démocratiques et aux réalités vécues par les autres parties prenantes.

Les économistes politiques critiques ont souligné qu’il existe une contradiction au cœur d’une telle approche keynésienne de la planification, qui s’approprie la planification publique dans le capitalisme pour des objectifs sociaux (et écologiques) mais laisse intacte l’institution de la propriété privée (Devine 1988, 34ff ; Patnaik 2010, 9ff ; Shaikh, 2016, 587). Le plein emploi, par exemple, fait obstacle à la « destruction créatrice » et permet aux travailleurs de revendiquer une part croissante de la plus-value, le chômage (« le licenciement ») cessant d’être une menace puissante pour discipliner les travailleurs (Sawyer 1985, 136ff). Cette autonomisation des travailleurs finit par précipiter une crise de rentabilité et/ou une escalade de l’inflation, comme l’a montré la crise de stagflation des années 1970. En plus d’autres contradictions (par exemple, Devine 1988, 36ff), cela rend une démocratisation unilatérale de la planification publique vulnérable au retour de bâton des entreprises (par exemple, par le biais de grèves du capital et du crédit) et rend probable une escalade des conflits sociaux.

Planification financière coopérative

En ce qui concerne la planification financière privée menée par les banques, les investisseurs institutionnels et les gestionnaires d’actifs, la démocratisation pourrait inclure un mélange de banques publiques, de coopératives financières et de coopératives de crédit qui se caractérisent par un processus décisionnel démocratique et allouent le crédit non seulement en fonction de la rentabilité, mais aussi en fonction d’une variété d’objectifs sociaux. Ces institutions pourraient privilégier les coopératives de travailleurs ou les coopératives sociales dans leurs investissements et ainsi accroître successivement la sphère de l’économie sociale. De cette manière, de plus en plus de plans d’entreprise seraient menés d’une manière plus démocratique et sociale. En outre, une telle économie sociale élargie jette les bases d’une transformation plus substantielle vers la propriété sociale, car l’existence d’un système financier coopératif peut atténuer les turbulences déclenchées par une grève du crédit (Block 2019b).

Aujourd’hui déjà, il existe différents exemples de grands pools de capitaux sous contrôle public ou de la société civile. Les fonds souverains tels que le New Zealand Superannuation Fund, la Caisse des dépôts et consignations française ou le Fonds de pension norvégien constituent tous des fonds d’investissement publics notables, ce dernier détenant environ 1,4 % des sociétés cotées en bourse dans le monde. Toutefois, les grands fonds souverains d’Arabie saoudite, des Émirats arabes unis et de Russie indiquent également l’inconvénient des pools de capitaux publics, à savoir qu’ils peuvent renforcer les structures autoritaires. Par ailleurs, les fonds de richesse pourraient également être détenus par les travailleurs, comme le Fonds de solidarité du Québec (Wright 2010, 225ff). Le Fonds de solidarité investit principalement dans les petites et moyennes entreprises, vérifie les lieux de travail avant d’investir et illustre la manière dont les syndicats peuvent servir de véhicule pour canaliser l’épargne des travailleurs des institutions financières à but lucratif vers les institutions financières à but non lucratif. Enfin, la tentative de la société civile de créer une banque publique californienne montre que de tels fonds communs de capitaux peuvent également être détenus au niveau provincial (ou municipal) et que les particularités locales permettent la créativité (Sorg, 2022b, 2022a, 217f). La banque aurait été capitalisée avec les revenus des ventes de cannabis, qui, pour des raisons légales, ne pouvaient pas être placés dans des banques au niveau fédéral.

À plus petite échelle, les banques coopératives illustrent la façon dont la planification financière des entreprises peut être menée de manière plus démocratique et délibérative. Dans les banques coopératives, les membres décident sur la base du principe « une personne, une voix ». Comme les coopératives en général, les institutions financières coopératives pourraient être des espaces où les participants apprennent des manières plus démocratiques et sociales de planifier, comme une pratique préfigurant la transformation des subjectivités. Les coopératives ont également tendance à mieux résister aux crises financières (OIT 2013 ; Henselmann et al., 2016). Pour les idées de démarrage à haut risque, on pourrait en outre imaginer un marché boursier coopératif qui permette de diversifier les risques (Block 2019b).

Le principe de gouvernance démocratique pourrait être étendu aux fonds de patrimoine nationaux, régionaux, municipaux, sectoriels ou de groupes d’intérêt. Par exemple, la prise de décision délibérative dans les banques d’investissement régionales pourrait rassembler des représentants des travailleurs, des consommateurs, des communautés et des groupes marginalisés pour décider collectivement des investissements régionaux. L’histoire des coopératives sociales (par exemple, dans le nord de l’Italie) ou, plus récemment, des plateformes coopératives multipartites, fournit des enseignements sur la prise de décision multipartite en matière de planification d’entreprise.

Toutefois, en l’absence de toute transformation des forces du marché, les fonds patrimoniaux gérés démocratiquement sont soumis à des pressions systémiques qui limitent fondamentalement leur potentiel d’émancipation. Bien que le fonds souverain norvégien se soit abstenu d’investir dans le tabac, les armes nucléaires et les mines de charbon, par exemple, le fonds est principalement régi par des préoccupations de rentabilité (McCarthy 2019, 618f). Le fait que ses pertes de 2022 n’aient été atténuées que par de fortes hausses des prix du pétrole, du gaz et des produits raffinés en est l’illustration. Dans le même ordre d’idées, la primauté de la rentabilité dans le capitalisme crée des obstacles à l’expansion de la planification financière coopérative. Même si les gouvernements créaient une infrastructure solide pour permettre à l’activité coopérative de prospérer par rapport au secteur à but lucratif, ce qui est un obstacle substantiel en soi, les subventions financières pour le secteur coopératif sont limitées par la dépendance de l’État à l’égard de l’imposition du secteur à but lucratif. La finance coopérative a donc besoin de rendements pour rester compétitive par rapport à la finance à but lucratif. Outre les limites imposées à la planification financière qui n’est pas principalement axée sur la rentabilité, les forces du marché peuvent créer des hiérarchies importantes entre les actionnaires des différentes coopératives financières.

Apprivoiser ou abolir les forces du marché par la planification financière

Ainsi, alors que la planification macro-financière publique pourrait potentiellement orienter les investissements et que la planification financière coopérative pourrait créer des pools de capitaux prenant en compte les préoccupations sociales et écologiques, ces deux stratégies seraient sévèrement limitées par le pouvoir structurel du capital. Les intérêts privés concurrents, les grèves du capital et du crédit et la primauté institutionnalisée de la rentabilité réduiraient considérablement l’action des banques centrales démocratiques, des banques d’investissement publiques et de la finance coopérative. Des variantes de la propriété sociale (en tant que propriété de la société ou des parties prenantes concernées) ont traditionnellement été proposées comme remède au pouvoir structurel du capital. Cependant, la propriété sociale est en principe compatible avec différents modes de coordination économique : les marchés, la planification ou différentes combinaisons des deux.

Privilégiant largement les marchés à la planification, la tradition socialiste de marché [3] (par exemple, Nove 1983 ; Bardhan et Roemer 1992 ; Roemer 1996 ; Schweickart 2002 ; Varoufakis 2020) a souvent réservé un rôle particulier au secteur financier dans la coordination de la concurrence entre des entreprises à planification atomistique mais à propriété sociale. Ces modèles combinent une organisation hautement démocratique de la planification des entreprises en vue du profit avec des formes de planification publique censées dompter les forces du marché par le biais de leur contrôle sur le secteur financier. Ils concèdent ainsi le problème de la connaissance tacite de la planification centrale, le plus clairement exprimé par la tradition autrichienne (Hayek 1945 ; Lavoie 1985), mais soutiennent que la connaissance tacite incarnée et générée par des acteurs économiques locaux autonomes est parfaitement compatible avec la propriété sociale des moyens de production.

Dans le modèle de socialisme de marché de John Roemer (1994, 1996), par exemple, un marché boursier non capitaliste constitue l’institution centrale de la coordination économique. Une deuxième monnaie (« coupons ») est distribuée de manière égale à tous les individus une fois qu’ils ont atteint l’âge adulte. Les coupons ne peuvent être négociés, échangés contre d’autres devises, donnés ou hérités. Ils ne peuvent être utilisés que pour acheter des actions dans des entreprises. Les gens peuvent le faire en s’engageant directement sur le marché boursier ou en confiant la gestion de leurs coupons à des fonds communs de placement non capitalistes. Les actions fournissent à leur tour des flux de revenus (sans coupons), garantissant ainsi une répartition plus équitable du surplus que dans le cadre du capitalisme. Plus important encore en termes de démocratisation de la planification, les actions donnent également aux citoyens le droit d’influencer la planification des entreprises. En outre, la planification publique peut orienter les marchés par le biais du taux de change entre les coupons et la monnaie ordinaire. Lorsque les entreprises émettent de nouvelles actions, elles peuvent échanger les coupons nouvellement reçus contre de la monnaie ordinaire, qu’elles peuvent à leur tour utiliser pour développer ou transformer les capacités de production. La banque centrale peut donc manipuler le taux de change entre différents secteurs afin d’encourager (décourager) l’investissement dans les secteurs que les représentants démocratiques voudraient voir croître (décroître).

Le modèle de « démocratie économique » de David Schweickart (2002) présente également des marchés de biens et de services, mais remplace le marché boursier non capitaliste de Roemer par des fonds d’investissement publics. Ces fonds reçoivent des capitaux par le biais d’un impôt forfaitaire sur les actifs des entreprises détenues par les travailleurs et peuvent ainsi planifier l’allocation d’une partie du surplus social (Schweickart 2002, 50ff). Une telle planification via des finances contrôlées par la société peut prendre la forme d’un conseil de planification central qui alloue le capital selon des priorités établies démocratiquement, ce que Schweickart (2002, 50f) considère comme potentiellement approprié pour les contextes dans lesquels la planification se concentre sur quelques objectifs qui sont « relativement clairs et largement acceptés » (on peut penser au changement climatique). Mais la planification financière peut également comprendre des fonds d’investissement largement distribués agissant de manière autonome, Schweickart (2002, 51) préconisant lui-même un mélange de ces deux extrêmes. Quoi qu’il en soit, la répartition régionale du capital entre les différents fonds d’investissement se ferait sur une base per capita afin d’assurer un développement égal des différentes régions.

Dans les deux modèles de Roemer et Schweickart, la finance sert d’outil de planification pour contrebalancer la directionnalité aveugle des économies de marché. Dans le cas de Roemer, il existe une planification décentralisée par le biais d’individus et de fonds communs de placement sur un marché boursier, mais le modèle est très atomistique et ne comporte pas de moments de délibération. Les variétés de planification centrale ou décentralisée de Schweickart, via des fonds d’investissement publics, permettent une négociation démocratique plus délibérative sur des questions essentielles de la vie sociale et économique. Cependant, les deux modèles seraient probablement confrontés à des crises cycliques, à des pressions en faveur de la hiérarchie managériale et à des subjectivités centrées sur l’avantage individuel, qui sont des éléments constitutifs des économies de marché (Devine 1988, 82ff).

Contrairement à une telle planification via le pilotage stratégique des marchés, les modèles abolitionnistes du marché préconisent des économies systématiquement planifiées et veulent remplacer les marchés par, par exemple, une planification centrale cybernétique (Cockshott et Cottrell 1993), une planification décentralisée associative (Hahnel 2021), ou encore le common-ing et la stigmergie (Sutterlütti et Meretz 2023, 160ff). Cependant, les modèles abolitionnistes du marché qui veulent seulement abolir les forces du marché (c’est-à-dire la planification atomistique de l’investissement dans de nouvelles capacités de production) mais qui permettent l’échange sur le marché (c’est-à-dire les entreprises qui se font concurrence et échangent entre elles sur la base des capacités de production existantes) pour résoudre le problème de la connaissance tacite présentent des similitudes avec le contrôle social de l’investissement de Schweickart (p. ex. Devine 1988, 2002).

En effet, Pat Devine identifie la socialisation de l’investissement interdépendant comme la tâche essentielle de la planification économique démocratique. Mais alors que Schweickart laisse les entreprises libres de réinvestir leurs bénéfices non distribués, Devine préconise que tous les investissements soient placés sous contrôle démocratique parce qu’ils ont un impact sur une variété de groupes sociaux au-delà des travailleurs d’une entreprise particulière (Devine 2002, 77f). L’investissement est donc réparti à deux niveaux. Premièrement, les gouvernements démocratiques décident du niveau global d’investissement (par rapport à la consommation actuelle) et de la répartition entre les différents secteurs et régions. La croissance et la décroissance des différents secteurs, la croissance globale et la répartition régionale, entre autres, deviennent ainsi des sujets de délibération démocratique au lieu d’être laissées à la direction aveugle des marchés (qui peuvent ou non être influencés par la planification indirecte dans les sociétés de marché). Deuxièmement, les investissements majeurs des entreprises ne peuvent être réalisés que s’ils sont acceptés par des « organes de coordination négociés » sectoriels. Ceux-ci sont dirigés par un ensemble de groupes d’intérêts concernés, y compris des représentants des entreprises du secteur, des commissions de planification publique à différentes échelles et « d’autres groupes ayant un intérêt légitime dans le résultat » (Devine 2002, 78). Les décisions sont prises sur la base d’une variété d’informations quantitatives et qualitatives et dépassent ainsi les limites étroites de la rentabilité. De cette manière, les organismes de coordination négociés fusionnent la planification privée-financière avec la planification privée-non financière des investissements, mais profitent également de la transparence de l’information et de la possibilité de négocier de manière fiable les décisions d’investissement.

Cette abolition des forces du marché par la socialisation des investissements interdépendants permet une démocratisation plus durable de la planification que la combinaison de la planification financière publique et coopérative décrite ci-dessus. Le fait d’autoriser les échanges horizontaux entre les entreprises garantit en même temps que les informations locales propres au moment et au lieu (le « problème de la connaissance tacite » autrichien) sont intégrées dans le processus de planification sociale (Devine 2002). Cependant, ces échanges ne déterminent pas la dépense du surplus social, qui est plutôt subordonnée à la négociation démocratique. Cela permet à la planification démocratique de reconnaître matériellement les sphères qui sont chroniquement sous-évaluées dans les économies de marché, telles que la reproduction sociale et l’écologie, et de développer correctement l’économie fondamentale (Foundational Economy Collective 2018), fournissant ainsi un accès universel aux bases de la vie déterminées démocratiquement. Dans cette optique, la planification démocratique permettrait non seulement de coordonner des secteurs interdépendants, mais aussi de (re)politiser la planification, d’accroître l’égalité et d’inclure les besoins sociaux et écologiques dans la prise de décision économique.

Trajectoires de transformation

Dans cet article, j’ai soutenu que la planification dans le capitalisme consiste à la fois en une planification atomistique des entreprises pour le profit et en une planification publique pour l’accumulation globale. Ces deux types de planification sont institutionnellement distincts, mais interdépendants, et tous deux sont fortement contraints par les forces du marché qui émergent de la planification atomistique des entreprises. La finance influence généralement les deux processus en fournissant ou en refusant l’accès au crédit, mais elle est également divisée en finance privée et publique. La planification financière privée affecte une partie du surplus social au profit et aux honoraires, tandis que la planification financière publique utilise à nouveau son répertoire pour garantir l’accumulation globale.

La financiarisation a transformé la planification privée des entreprises via la notion de valeur actionnariale, la planification financière privée via la montée en puissance des gestionnaires d’actifs en tant que planificateurs privés horizontaux, la planification publique via la dépendance croissante du public à l’égard du crédit privé, et la planification financière publique via l’importance croissante des banques centrales en tant que planificateurs publics technocratiques. Cette financiarisation de la planification a dépolitisé la planification publique, déprimé la croissance globale et l’investissement, augmenté le chômage et entraîné une instabilité financière. La littérature hétérogène sur la démocratisation de la finance propose une série d’alternatives qui étendent considérablement le domaine du contrôle social et démocratique délibéré de l’économie et promettent des résultats plus égalitaires, durables et démocratiques. Les banques centrales pourraient être placées sous contrôle démocratique et intégrées dans une planification publique ambitieuse de la transformation socio-écologique. Les fonds souverains et les banques publiques d’investissement pourraient remplacer les gestionnaires d’actifs privés et les délibérations multipartites ciblant les besoins sociaux et économiques pourraient remplacer la valeur actionnariale dans le cadre de la planification privée des entreprises et de la planification privée financière.

J’ai soutenu que la primauté institutionnalisée du profit et le pouvoir structurel du capital limiteront considérablement tout effort de démocratisation de la planification dans la tradition du keynésianisme ou de la théorie monétaire moderne. Les modèles fondés sur la propriété sociale des moyens de production sont en revanche compatibles avec divers mécanismes de coordination économique. Dans ces modèles, la finance apparaît souvent comme un outil de planification démocratique permettant de réduire ou de remplacer l’incertitude provoquée par les forces du marché, faisant ainsi écho aux observations du débat sur la planification concernant la capacité de coordination de la finance. Cette perspective de la planification diffère des autres modèles du débat actuel sur la planification en ce qu’elle considère l’investissement et la planification dynamique comme une question centrale, qui détermine essentiellement comment nous dépensons notre capacité collective à produire plus que ce dont nous avons besoin pour survivre (c’est-à-dire un excédent). Il souligne notre interdépendance, qui nécessite une délibération sur la trajectoire générale de l’économie. La figure 2 résume les résultats.

L’idée d’une finance socialement contrôlée comme outil de coordination délibérée préfigure une théorie de la transformation sociale. Si la finance peut généralement être utilisée pour planifier démocratiquement la trajectoire sociale de l’économie, elle peut également être utilisée pour canaliser successivement les ressources des secteurs à but lucratif vers des formes plus démocratiques et plus coopératives de planification des besoins sociaux et écologiques.

Dans l’une des théories du changement social les plus sophistiquées et les plus largement discutées, le regretté Erik Olin Wright (2010) examine les pratiques d’expériences sociales réelles avec des formes alternatives de coordination collective, de Wikipédia aux bibliothèques publiques, en passant par les coopératives et le revenu de base universel. Située à l’intersection de la théorie sociale critique, des études sur les mouvements sociaux et de la politique préfigurative, sa sociologie utopique réelle examine le potentiel des laboratoires sociaux pour une démocratisation plus profonde de l’État, de l’économie et de la société. Ces expériences à petite échelle de délibération démocratique ont été complètement négligées par la nouvelle littérature sur la planification démocratique, bien que des cas tels que le budget participatif, l’agriculture soutenue par la communauté et les coopératives sociales fournissent des indications inestimables sur la planification coopérative multipartite.

La véritable sociologie utopique ne traite pas seulement des pratiques hétérodoxes et des conceptions institutionnelles, mais formule également des théories de la transformation sociale. Wright (2010, 303ff) identifie trois voies idéales distinctes : les stratégies de rupture, qui consistent à lutter contre les élites afin de rompre brutalement avec l’ordre actuel, les stratégies interstitielles, qui consistent à ignorer les élites et à construire un nouvel ordre au sein de l’ancien, et les stratégies symbiotiques, qui consistent à faire des compromis avec les élites en vue d’un bénéfice mutuel. Bien que ces trois stratégies distinctes ne s’excluent nullement l’une l’autre et qu’il puisse être nécessaire de les combiner, M. Wright est très sceptique quant aux chances (et à l’opportunité) d’une transformation par la rupture dans les démocraties libérales représentatives à haut revenu. Les deux autres candidats sont des alliés naturels et peuvent se soutenir mutuellement. Les stratégies symbiotiques sont essentielles pour construire des cadres institutionnels dans lesquels l’économie sociale n’est pas immédiatement détruite ou appropriée par les oligopoles capitalistes. Inversement, une économie sociale en expansion et une société civile florissante fournissent à la politique institutionnelle les structures de mobilisation et le pouvoir social général nécessaires pour pousser les élites économiques vers des compromis sociaux et de classe. On peut ajouter au scepticisme de Wright qu’une telle double stratégie peut atteindre ses limites lorsqu’il n’y a plus de compromis mutuellement bénéfiques (ou au moins neutres) pour lesquels il faut se battre. Au moment où le capital voit son pouvoir de contrôler la planification atomistique pour le profit substantiellement menacé, il peut choisir de déclencher des grèves paralysantes du capital et du crédit. Un tel contexte peut nécessiter une rupture vers une démocratisation de la planification. Mais même dans ce cas, une redistribution préalable du pouvoir social par le biais d’une stratégie symbiotique et interstitielle atténuerait considérablement les turbulences à attendre d’une telle rupture et augmenterait en fait ses chances de succès.

En termes de démocratisation de la planification financière, cela signifie la création de fonds publics pour des « réformes non réformistes » (Gorz 1967), qui étendent la planification publique directe et fournissent en même temps des conditions favorables aux institutions financières coopératives et détenues par la société. Si des majorités politiques en faveur de réformes plus substantielles se dégagent face à une catastrophe écologique, cela pourrait signifier la socialisation de grands fonds d’investissement. Mais en général, il faudrait un transfert successif des pensions, du crédit à la consommation et de la création d’argent privé des grandes banques commerciales vers des institutions financières sous contrôle public, syndical ou de la société civile. Ces pools de capitaux peuvent à leur tour financer la création et l’expansion d’entreprises socialement détenues et coopératives (non financières) telles que les coopératives alimentaires locales, les collectifs d’énergie renouvelable ou les syndicats de logement (Bastani 2020). L’obtention d’un crédit est l’un des problèmes traditionnels auxquels les petites coopératives sont confrontées par rapport à leurs homologues à but lucratif. Le financement contrôlé par la société offre la possibilité d’obtenir des capitaux sans le risque de prise de contrôle qui existe sur les marchés boursiers et au-delà des grandes banques commerciales qui préfèrent les grandes entreprises à but lucratif.

Les banques publiques d’investissement peuvent en même temps financer les transformations urgentes et à plus forte intensité de capital nécessaires pour éviter une catastrophe climatique. La création d’une banque mondiale du climat chargée de taxer les pollueurs historiques et de financer ceux qui sont les premiers touchés par le changement climatique, mentionnée dans la section précédente, illustre le principe de la finance réparatrice (Appel 2020 ; Webber et al., 2022). Une finance démocratisée doit aspirer à fournir un accès préférentiel au financement aux groupes et communautés historiquement privés de leurs droits. Cela passe par des lignes directrices particulières en matière d’investissement et d’attribution de crédits et par la présence de représentants des femmes, des travailleurs et des minorités marginalisées au sein des grands organismes financiers.

L’expansion du financement public et coopératif à but non lucratif crée de nouvelles expériences et des processus d’apprentissage dans le cadre d’une planification démocratique. Il est ainsi plus facile pour les mouvements de surmonter successivement les résistances idéologiques contre la planification basée sur l’idéologie du marché. Au-delà du domaine des idées, cela augmente également les chances que les investissements dans un territoire politique donné restent relativement stables malgré les grèves du capital et du crédit (Block 2019b, 548ff). En outre, un secteur financier coopératif fort peut compenser la fuite des capitaux parce qu’il maintiendra sa capacité à emprunter sur les marchés mondiaux des capitaux (à des taux d’intérêt potentiellement plus élevés) et peut donc contrecarrer ou atténuer une crise monétaire (Block 2019b, 549). Moins de turbulences rend visible le fait que la fuite des capitaux pourrait ne pas être une réponse raisonnable à un ralentissement attendu, mais un sabotage délibéré. Cette situation confère à son tour une plus grande légitimité à l’imposition de contrôles des capitaux pour réduire davantage la fuite des capitaux (Block 2019b, 549f). Quoi qu’il en soit, un tel contexte rend plus probable que les réformes non réformistes conservent un soutien politique suffisamment long pour survivre à un creux de transition.

Si le pouvoir social était suffisamment fort pour maintenir le cap, on pourrait imaginer un cadre de transformation tel que le plan Meidner, qui prévoyait que les entreprises paieraient des impôts sur les sociétés sous la forme de nouvelles actions dans les fonds des salariés (Wright 2010 ; Warner 2022). Une telle approche pourrait successivement canaliser les actions vers des organes de coordination négociés composés de représentants de multiples parties prenantes telles que les travailleurs, les consommateurs, les citoyens, les communautés et les groupes marginalisés. Ces organes deviendraient successivement propriétaires majoritaires des entreprises et pourraient donc de plus en plus coordonner les investissements ex ante. De la même manière que le plan Meidner proposait d’utiliser une partie du fonds pour former les travailleurs à l’autogestion, afin qu’ils prennent en charge les tâches de gestion (Guinan 2019), un tel processus de transition permettrait généralement un apprentissage plus large de l’autogestion dans le cadre d’une planification démocratique.

Notes

1 Scholarly work in business and management studies has continued to study corporate planning, but has frequently done so under the label of strategic management (Mintzberg 1990).

2 While it may be true that the financialization literature’s (e.g., Krippner 2011) assumption that financial profits have become pivotal for non-financial corporations does not hold (Rabinovich, 2019), empirical research shows the vast majority of their investment is funded via internal funds and that they provide more capital than they receive (Braun 2022b).

3 In the context of the economic calculation problem market socialism is most frequently associated with early 20th century neoclassical socialism, such as the work of Fred M. Taylor and Oskar Lange (Taylor 1929; Lange and Taylor 1964), which I do not consider market socialism but central planning via a simulation of the market. By market socialism I mean models that combine some form of social ownership with economic mediation primarily by markets.

Références

- Abu-Lughod JL (1989) Before European Hegemony: The World System A.D. 1250-1350. Oxford, UK: Oxford University Press.

- Albert M, Hahnel R (1991) The Political Economy of Participatory Economics. Princeton, NJ: Princeton University Press. Crossref.

- Appel H (2020) Reparative public goods and the future of finance: a fantasy in three parts. Available at: https://americanethnologist.org/features/pandemic-diaries/post-covid-fantasies/reparative-public-goods-and-the-future-of-finance-a-fantasy-in-three-parts.

- Arrighi G (2007) Adam Smith in Beijing: Lineages of the Twenty-First Century. London, UK: Verso.

- Auvray T, Durand C, Rabinovich J, et al. (2021) Corporate financialization’s conservation and transformation: from Mark I to Mark II. Review of Evolutionary Political Economy 2(3): 431–457. Crossref.

- Azar J, Raina S, Schmalz M (2022) Ultimate ownership and bank competition. Financial Management 51(1): 227–269. Crossref. Web of Science.

- Bardhan P, Roemer JE (1992) Market socialism: a case for rejuvenation. The Journal of Economic Perspectives 6(3): 101–116. Crossref. Web of Science.

- Bastani A (2019) Fully Automated Luxury Communism: A Manifesto. London, UK: Verso.

- Bazot G, Monnet E, Morys M (2022) Taming the global financial cycle: central banks as shock absorbers in the first era of globalization. The Journal of Economic History 82(3): 801–839. Crossref. Web of Science.

- Bebchuk LA, Hirst S (2019) Index Funds and the Future of Corporate Governance: Theory, Evidence, and Policy. Columbia Law Review 119. Web of Science.

- Benanav A (2022) Socialist investment, dynamic planning, and the politics of human need. Rethinking Marxism 34(2): 193–204. Crossref. Web of Science.

- Bensussan H, Durand C, Rikap C (2022) Corporate planning from industrial capitalism to intellectual monopoly capitalism. Paper presented at SASE conference 2022.

- Block F (1987) Revising State Theory: Essays in Politics and Post-Industrialism. Philadelphia, Baltimore, Md: Temple University Press.

- Block F (2014) Democratizing finance. Politics & Society 42(1): 3–28. Crossref. Web of Science.

- Block F (2019a) Introduction to the special issue. Politics & Society 47(4): 483–489. Crossref. Web of Science.

- Block F (2019b) Financial democratization and the transition to socialism. Politics & Society 47(4): 529–556. Crossref. Web of Science.

- Bockman J (2011) Markets in the Name of Socialism: The Left-Wing Origins of Neoliberalism. Stanford, CA: Stanford University Press. Crossref.

- Bockman J, Fischer A, Woodruff D (2016) “Socialist accounting” by Karl Polanyi: with preface “socialism and the embedded economy”. Theory and Society 45(5): 385–427. Crossref. Web of Science.

- Boyer R (2005) From shareholder value to CEO power: the paradox of the 1990s. Competition & Change 9(1): 7–47. Crossref.

- Bratton B (2016) The Stack: On Software and Sovereignty. Massachusetts: MIT Press. Crossref.

- Braudel F (1977) Afterthoughts on Material Civilization and Capitalism. Baltimore: Johns Hopkins University Press.

- Braun B (2018) Central Bank planning: unconventional monetary policy and the price of bending the yield curve. In: Beckert J, Bronk R (eds), Uncertain Futures: Imaginaries, Narratives, and Calculation in the Economy. Oxford: Oxford University Press: 194–216.

- Braun B (2021a) Central Bank planning for public purpose. In: Fassin D, Fourcade M (eds),Pandemic Exposures: Economy and Society in the Time of Coronavirus. Chicago: HAU Books: 105–121.

- Braun B (2021b) Asset manager capitalism as a corporate governance regime The American Political Economy: Politics, Markets, and Power: Cambridge: Cambridge University Press: 270–294. Crossref.

- Braun B (2022b) Exit, control, and politics: structural power and corporate governance under asset manager capitalism. Politics & Society 50(4): 630–654. Crossref. Web of Science.

- Braun B, Di Carlo D, Diessner S (2022a) Planning laissez-faire: supranational central banking and structural reforms. Zeitschrift für Politikwissenschaft 32(3): 707–716. Crossref.

- Brenner R (2002) The Boom and the Bubble: The US in the World Economy. London: Verso.

- Chandler AD (1977) The Visible Hand: The Managerial Revolution in American Business. Cambridge, Mass: Belknap Press of Harvard Univ. Press.

- Coase R (1937) The nature of the firm. Economica 4(16): 386–405. Crossref.

- Cockshott WP, Cottrell A (1993) Towards a New Socialism. Nottingham: Spokesman.

- Crouch C (2009) Privatised keynesianism: an unacknowledged policy regime. The British Journal of Politics & International Relations 11(3): 382–399. Crossref. Web of Science.

- Cummings S, Daellenbach U (2009) A guide to the future of strategy? Long Range Planning 42(2): 234–263. Crossref. Web of Science.

- Dapprich JP (2022) Optimal planning with consumer feedback: a simulation of a socialist economy. Review of Political Economy 35(4): 1136–1156. Crossref. Web of Science.

- Davis GF (2009) Managed by the Markets: How Finance Reshaped America. Oxford: Oxford Univ. Press.

- Devine P (1988) Democracy and Economic Planning: The Political Economy of a Self-Governing Society. Cambridge: Polity Press.

- Devine P (2002) Participatory planning through negotiated coordination. Science and Society 66(1): 72–93. Crossref. Web of Science.

- Dobb M (1960) An Essay on Economic Growth and Planning. London: Routledge & Kegan Paul.

- Elhauge E (2016) Horizontal shareholding. Harvard Law Review 129(5): 1267–1317. Web of Science.

- Federici SB (2004) Caliban and the Witch: Women, the Body and Primitive Accumulation. New York, NY: Autonomedia.

- Fichtner J, Heemskerk EM (2020) The new permanent universal owners: index funds, patient capital, and the distinction between feeble and forceful stewardship. Economy and Society 49(4): 493–515. Crossref. Web of Science.

- Foundational Economy Collective (2018) Foundational Economy: The Infrastructure of Everyday Life. Manchester: Manchester University Press.

- Fourcade‐Gourinchas M, Babb SL (2002) The rebirth of the liberal creed: paths to neoliberalism in four countries. American Journal of Sociology 108(3): 533–579. Crossref. Web of Science.

- Fraser N (2013) Fortunes of Feminism: From State-Managed Capitalism to Neoliberal Crisis.

- Fraser N (2014) Behind marx’s hidden abode: for an expanded conception of capitalism. New Left Review(86): 55–72. Web of Science.

- Fuchs C (2020) Special issue: communicative socialism/digital socialism: th. tripleC: communication. Capitalism & Critique 18(1).

- Gabor D (2010) De)Financialization and crisis in eastern europe. Competition & Change 14(3-4): 248–270. Crossref.

- Gilardi F (2007) The same, but different: central banks, regulatory agencies, and the politics of delegation to independent authorities. Comparative European Politics 5(3): 303–327. Crossref.

- Gorz A (1967) Strategy for Labor: A Radical Proposal. Boston, MA: Beacon.

- Graeber D (2011) Debt: The First 5,000 Years. Brooklyn, N.Y.: Melville House.